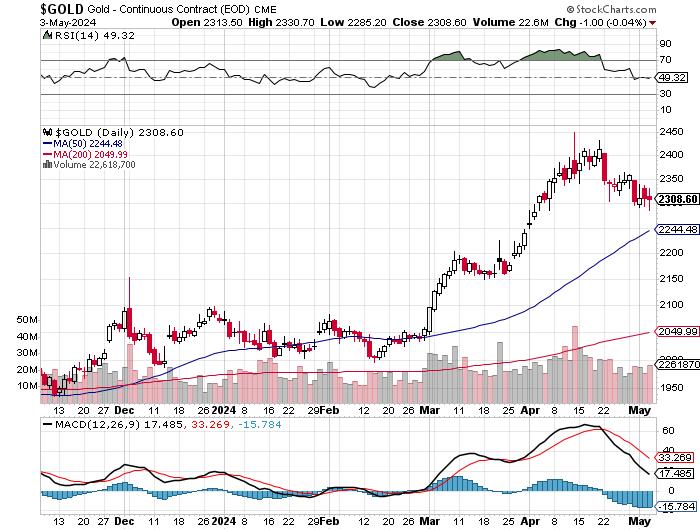

Goud heeft er een extreem volatiele eerste jaarhelft opzitten. Wat kunnen beleggers verwachten in de tweede helft van 2026?

Het jaar startte met de beste maand ooit waarbij goud en zilver respectievelijk 30% en 70% hoger klommen en daarmee een nieuw hoogtepunt bereikten. Veel momentumspelers en hefboomfondsen hadden de weg naar de edelmetalen gevonden en het sentiment grensde aan euforisch.

Van renteknip naar renteverhoging?

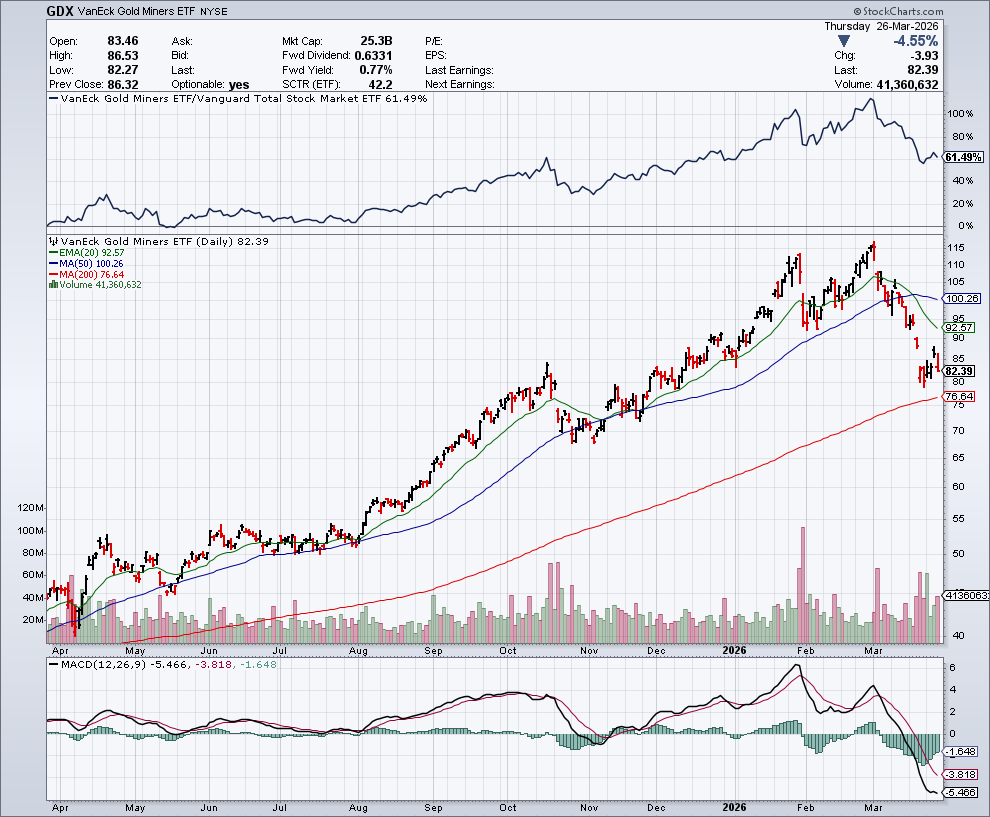

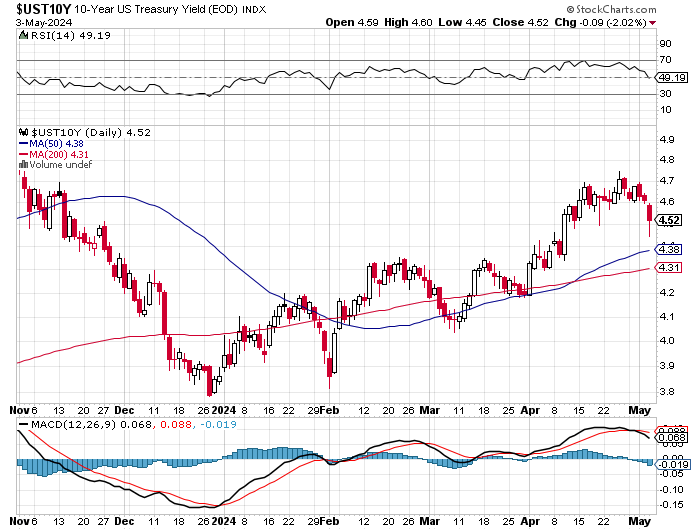

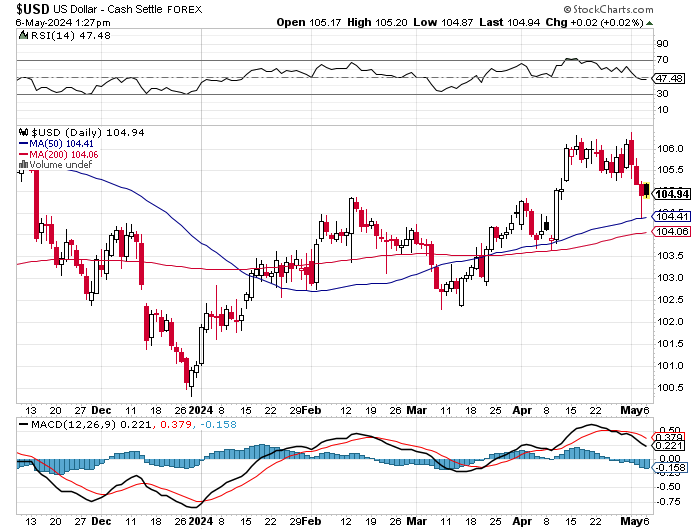

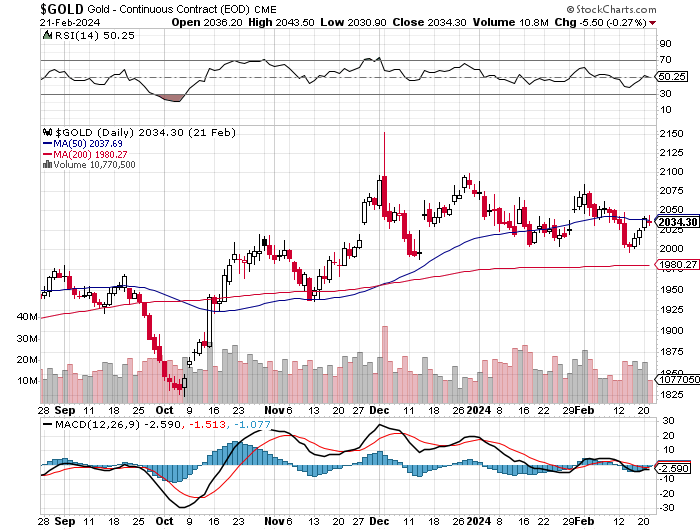

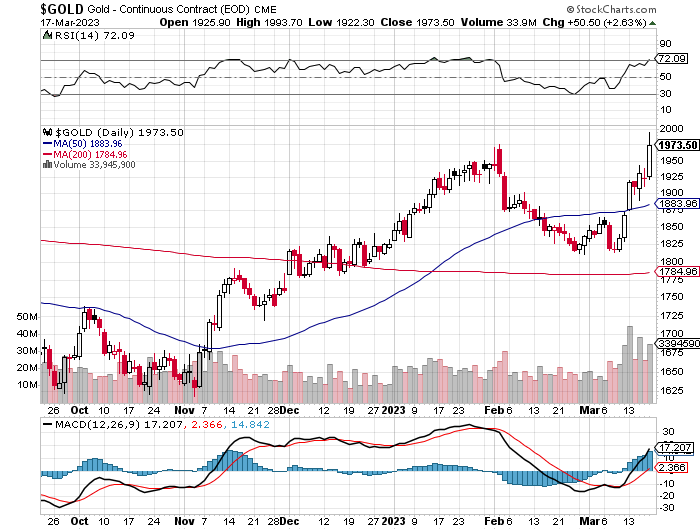

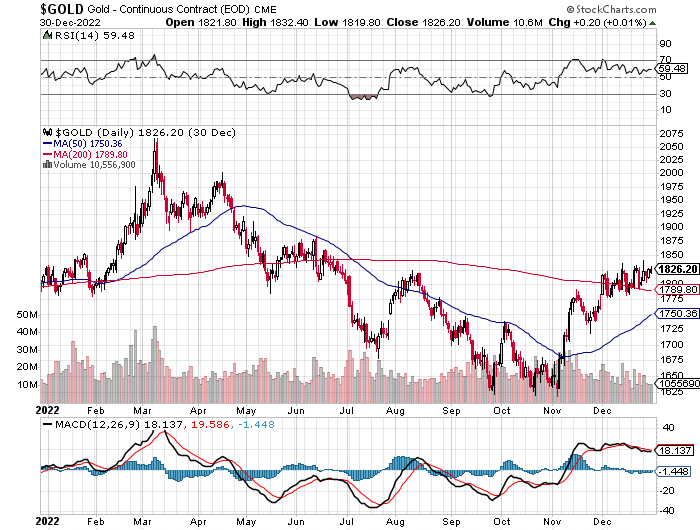

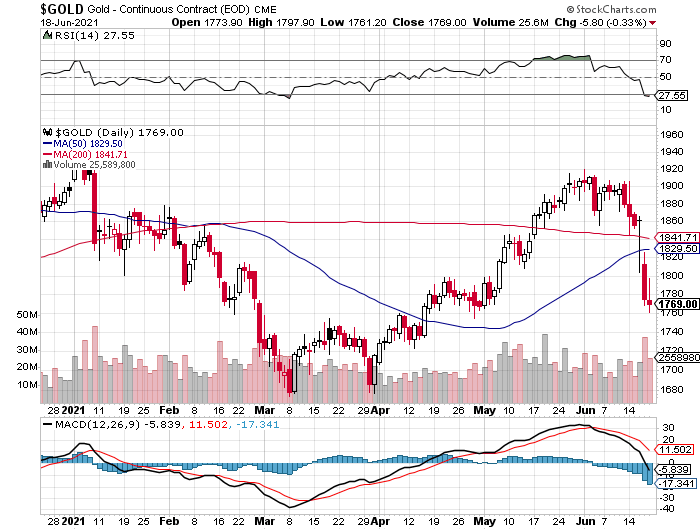

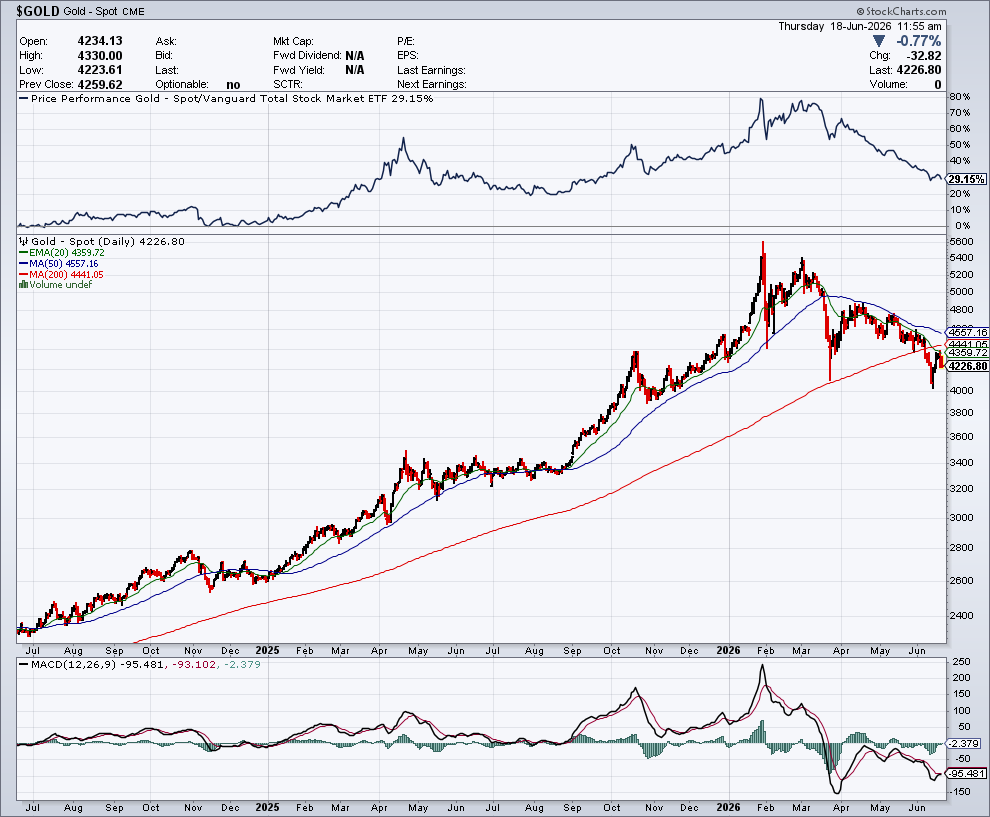

De start van het regionaal conflict in het Midden-Oosten veranderde alles. Tot dan anticipeerde de markt op een reeks renteverlagingen voor de rest van 2026. De oplopende energieprijzen en de stijgende inflatieverwachtingen haalden dit narratief helemaal overhoop. De oplopende langetermijnrente en de duurdere dollar hadden een negatief effect op de goudprijs. Renteverlagingen door de Federal Reserve waren ineens helemaal van de baan en de markt begon zelfs te anticiperen op renteverhogingen. Toen het 200-daags gemiddelde, een cruciaal technisch steunniveau, werd doorbroken, versnelde de daling.

Grafiek: goudprijs in USD (Bron: StockCharts.com)

Structurele trends blijven intact

Om een idee te krijgen van de toekomstige prijsevolutie bij goud, is het cruciaal om een onderscheid te maken tussen de prijsbepalende factoren op korte en op lange termijn. De structurele trends die ervoor zorgen dat de goudprijs op twee jaar tijd verdubbelde, zijn nog steeds intact.

Centrale banken zijn per saldo al sinds 2010 onafgebroken netto koper van goud. Er is geen enkele reden om aan te nemen dat dit zal wijzigen . Vorig jaar ging het gezamenlijk om 863 ton en uit cijfers van de World Gold Council bleek dat de netto aankopen in het eerste kwartaal van 2026 uitkwamen op 243,7 ton. Dat is 17% meer dan in het vierde kwartaal van vorig jaar.

De-dollarizatie gaat verder

De goudverkopen door een aantal centrale banken tijdens de voorbije maanden veranderen daar niets aan. Turkije verkocht goud om de eigen munt te ondersteunen en de invoer van energie te financieren. Ook verschillende olieproducerende landen die door de onrust in het Midden-Oosten weinig of geen olie kunnen exporteren en dus tijdelijk veel minder inkomsten hebben, stonden aan de verkoopzijde. Rusland verkocht dan weer goud om de oorlog met Oekraïne te kunnen financieren. Door verschillende economische sancties zijn de inkomsten uit de export van energie fors gedaald.

Deze transacties zijn niet negatief maar bewijzen integendeel het nut van goud als liquiditeitsverschaffer indien de economische of geopolitieke situatie dit vereist. Uit een rapport van de ECB blijkt dat goud Amerikaanse overheidsobligaties van de troon heeft gestoten als voornaamste reserve-actief van de centrale banken. Eind 2025 bedroeg het aandeel van goud 27% en dat van US Treasuries 22%. De de-dollarizatie trend zet zich dus door.

Schuldenprobleem loopt steeds verder uit de hand

Het doorslaggevende argument pro goud blijft de olifant in de kamer die zelden wordt benoemd en dat is het schuldenprobleem dat wereldwijd gigantisch is. Ik neem het voorbeeld van de Verenigde Staten, de (vooralsnog) grootste economie ter wereld en vooral de uitgever van de wereldreservemunt, de dollar.

De federale overheidsschuld van de VS bedraagt op dit moment 39,3 biljoen dollar. De rente die op deze schuld moet worden betaald, bedraagt iets meer dan 1 biljoen dollar. Bijna de helft van deze schuld, die tegen lage rentevoeten werd aangegaan, moet dit en volgend jaar worden geherfinancierd!

Rentestijgingen kan men in de Verenigde Staten dus missen als kiespijn, temeer daar intussen ook verschillende private kredieten problematisch zijn geworden. De straffere taal van de Federal reserve tijdens de eerste monetaire vergadering onder leiding van Kevin Warsh zie ik dan ook grotendeels als theater. De nieuwe Fed-voorzitter wil wellicht aantonen dat hij geen marionet is van president Trump die hem aanstelde. Hogere rentes zullen de schuldenproblematiek nog verergeren en daar zit niemand op te wachten.

Het Amerikaanse begrotingstekort voor het fiscaal boekjaar 2025 bedroeg 1,7 biljoen dollar. Dit cijfer zit in stijgende lijn omdat Trump het defensiebudget met 500 tot 600 miljard dollar wil verhogen en omdat de rentelasten zelf ook stijgen. Andere uitgaven zoals gezondheidszorg en sociale zekerheid slorpen jaarlijks 3,7 biljoen dollar op en ook dat cijfer neemt toe door de verouderende bevolking. De schuld dikt dus steeds verder aan, samen met de rentelasten.

Daar tegenover staan federale belastinginkomsten van 5,3 biljoen dollar. Dat cijfer is zwaar ontoereikend want er is geen spaarpot voor toekomstige uitgaven (de zogenaamde unfunded liabilities). De schattingen voor de actuele waarde daarvan loopt uiteen van 75 tot 175 biljoen dollar, naargelang het gebruikte economische model.

Het schuldenprobleem loopt dus uit de hand. Dit is geen mening maar een feit op basis van objectief verifieerbare cijfers. In de praktijk bestaat de enige mogelijke oplossing voor dit probleem er in om deze schuld zoveel als mogelijk weg te inflateren. Dat kan door de rente onder het niveau van de inflatie te houden ofwel een negatieve reële rente te creëren. In de praktijk gebeurt dit via het creëren van monetaire inflatie of het drukken van geld, onder meer via de uitgifte van nieuwe overheidsobligaties. De koopkracht van fiat valuta wordt daardoor bij een negatieve reële rente steeds verder uitgehold en dat is positief voor goud.

Correcties binnen bull-trend zijn perfect normaal

Correcties zijn een cruciaal onderdeel van een stijgende goudcyclus. Op het dieptepunt van half juni noteerde goud 28% onder de top van eind januari. De goudhausse van de jaren ’70 kende verschillende correcties en de gemiddelde terugval bedroeg exact 28%. Tussen 2001 en 2011 was dat gemiddeld 24%, weliswaar met uitschieters boven 30%. Dit is geen garantie dat de goudprijs op korte termijn niet meer verder kan dalen maar het is in elk geval wel een indicatie dat de correctie al een heel eind gevorderd is.

Er is ook geen enkel signaal dat de haussemarkt in goud nu al ten einde zou zijn. Tijdens de vorige cycli steeg de goudprijs tussen bodem en top met een factor 8 tot 9. Dat was zo tussen 1976 en 1980 en 2001 tot 2011. Indien we er van uitgaan dat de huidige cyclus in december 2015 startte op 1045 dollar, dan was de top van januari dit jaar op bijna 5600 dollar nog lang geen eindpunt. Vanaf het huidige niveau zou de goudprijs dus nog kunnen verdubbelen.

Bovendien is de schuld sinds de vorige goudcycli nog exponentieel gestegen. In 1980 bedroeg de overheidsschuld 34,6% van het bbp. Dit is intussen opgelopen naar 122%. Om in reële termen een even grote stijging te bekomen, zou de goudprijs ter compensatie in verhouding nog een stuk hoger moeten klimmen.

Om het positieve momentum bij goud te laten weerkeren, zijn een aantal triggers nodig. De meest voor de hand liggende katalysator is een duurzaam vredesbestand in het Midden-Oosten wat rente, inflatie en de dollar weer zou doen dalen.

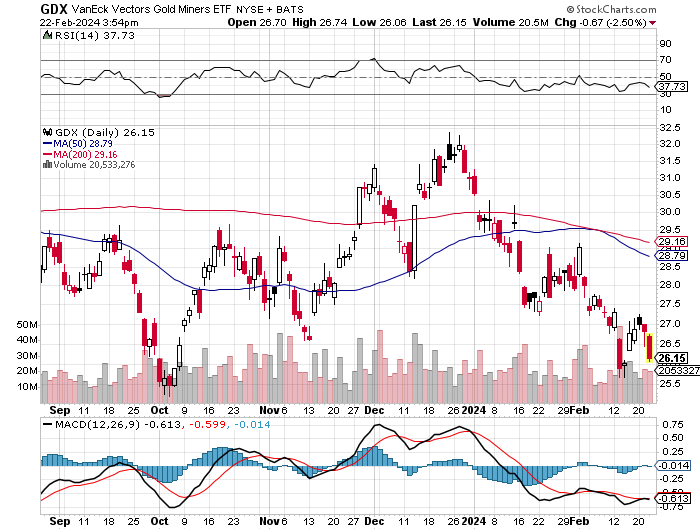

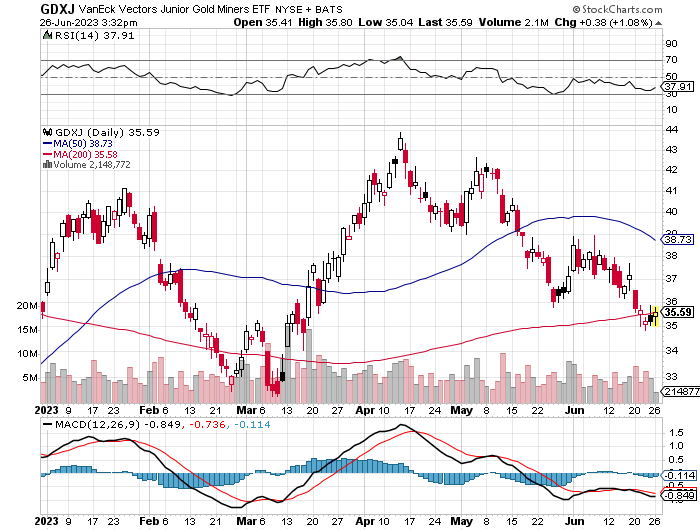

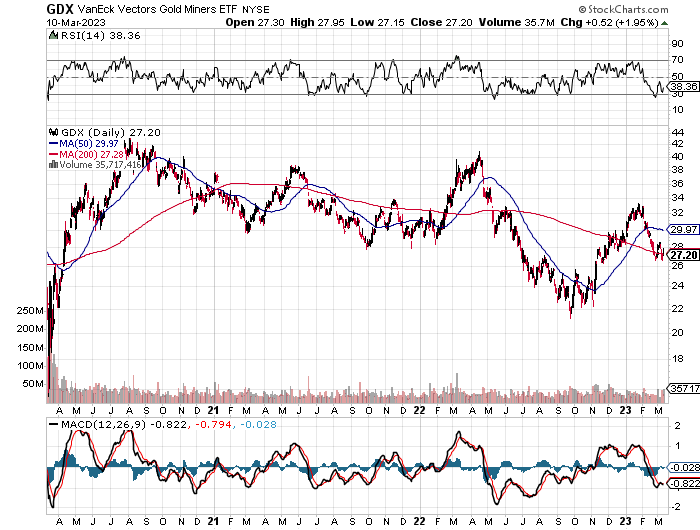

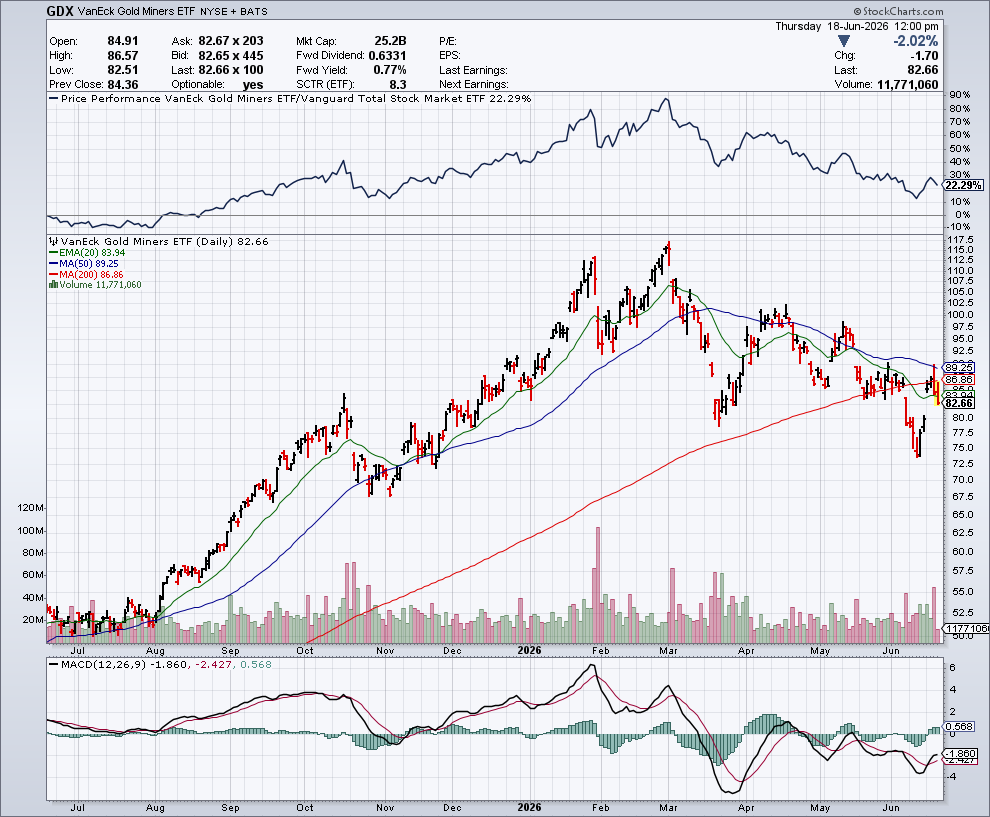

Grafiek: Van Eck Gold Miners index (Bron: StockCharts.com)

Goudmijnaandelen zwaar ondergewaardeerd

De echte kansen voor beleggers liggen naast goud vooral bij de goudmijnaandelen. Zoals eerder gesteld, is er van de signalen die men traditioneel aan de top van de cyclus ziet, nog totaal geen spoor. De fusie- en overnameactiviteit is aangetrokken maar van een echte ‘boom’ is absoluut nog geen sprak. Bij de transacties die er al waren, bleven de premies eerder beperkt (of waren die zelfs helemaal afwezig). Ook zaken als koersen van exploratiebedrijven die uit het niets stijgen, hebben we nog niet gehad. Op een aantal gespecialiseerde fondsen na is het gewicht van deze sector in nagenoeg alle portefeuilles zwaar ondervertegenwoordigd.

Gespecialiseerde research

Het samenstellen van een gediversifieerde aandelenportefeuille in de sector met zowel producenten, royaltybedrijven, projectontwikkelaars en exploratiebedrijven, daarbij rekening houdend met een specifiek risicoprofiel, is specialistenwerk. Wie daarbij hulp kan gebruiken van iemand met meer dan 25 jaar ervaring in de sector en gespecialiseerde aandelenresearch kan mij contacteren op koen@element79.be .