Bij een overzicht van de prestatie van de verschillende activaklassen wordt goud meestal tot het kamp van de verliezers gerekend. Dit is niet helemaal correct.

Goud hoger in de meeste valuta

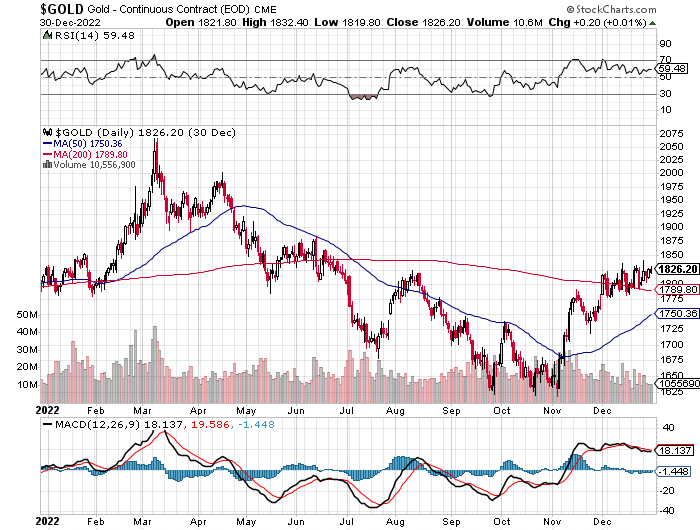

Goud sloot 2022 weliswaar af met een miniem verlies in dollar (-0,3%) maar in vrijwel alle andere belangrijke valuta was het rendement positief. Dit bedroeg 6 procent in euro, 12 procent in Brits pond en zelfs 14 procent in Japanse yen. Ik voorspelde een jaar geleden een nieuwe all-time high voor goud en die kwam er ook in de meeste valuta, zij het al in het voorjaar. Daarna zette de stijging zich niet door.

Niet toevallig kwam de kentering er nadat de centrale banken dit voorjaar, met de Amerikaanse Federal Reserve voorop, het geweer van schouder veranderden wat de inflatie betreft. Tot dan toe heette die inflatie een tijdelijk fenomeen te zijn. Dit bleek niet de juiste analyse van de centraal bankiers, want de inflatie bleef hardnekkig hoog en werd nog aangewakkerd door de oorlog.

Tegenwind van rente en dollar

Om de inflatie onder controle te krijgen, verhoogde de Federal Reserve de rente aan een nooit eerder gezien tempo en dit ging gepaard met een klim van de dollar die naar het hoogste peil in 20 jaar koerste. Deze twee elementen bezorgden goud een sterke tegenwind en de prijs van het gele metaal daalde op het einde van het derde kwartaal naar het laagste niveau in 2,5 jaar.

De driedubbele bodem van eind september, eind oktober en begin november viel nagenoeg samen met de (voorlopige) top van de langetermijnrente en de verwachting dat de inflatie een top heeft bereikt. De markt interpreteerde de dalende inflatiecijfers als een teken dat de centrale banken de beleidsrente niet langer fors zullen verhogen.

Omgekeerde evolutie in 2023?

Omwille van de samenstelling van het inflatiecijfer (cpi) en de basiseffecten (vergelijkingen jaar op jaar) is de kans op een forse daling van de inflatie in 2023 groot. Maar een terugkeer naar de inflatieniveaus van voor de pandemie (2% en lager) is nog niet voor 2023 en wellicht ook nog niet voor 2024. Een lagere rente en de ontspanning op de valutamarkten zouden wel gunstig moeten uitdraaien voor goud.

Centrale banken kochten in 2022 een recordhoeveelheid goud en ook de private verkoop van munten en staven nam een hoge vlucht. De ETF-stromen waren wel negatief maar de goudprijs wordt bepaald op de papieren markt (termijncontracten) en niet op de fysieke markt. Het pad van de Amerikaanse dollar in 2023 is onzeker maar het is eerder onwaarschijnlijk dat een eventuele stijging van dezelfde omvang zal zijn. Een mogelijk negatief scenario zou zijn dat de reële rente langer dan verwacht positief blijft. Dit kan het geval zijn indien de inflatie snel daalt en de centraal bankiers langer wachten met het verlagen van de beleidsrente.

Beleggingskansen bij edelmetaalaandelen

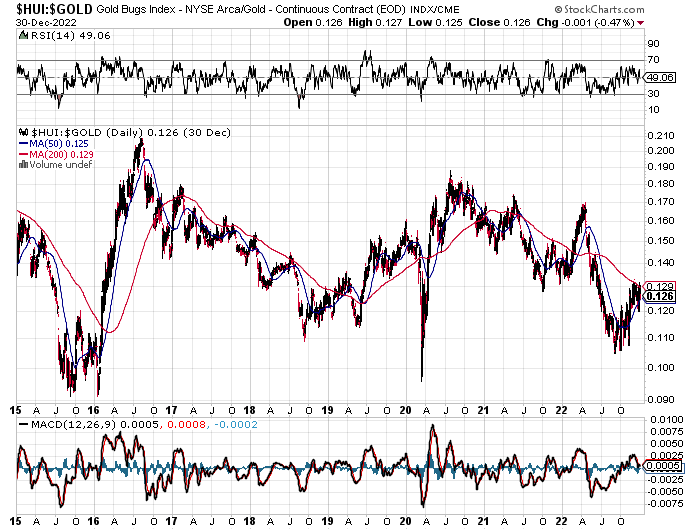

Uitstekende beleggingskansen liggen er in 2023 bij de aandelen van mijnbouwbedrijven. Deze werden vorig jaar getroffen door de combinatie van oplopende kosten (inflatie) en lagere opbrengsten. Dit zette druk op de marges van producenten en joeg het kostenplaatje van de mijnen in aanbouw naar omhoog. Tegelijk werd nieuwe financiering in de sector steeds lastiger door de oplopende rente en hogere kapitaalkost. In verhouding tot de goudprijs daalde een index van de mijnbouwbedrijven (HUI) vorig najaar naar het laagste peil sinds maart 2020 en december 2015. Toen werd die bodem gevolgd door een explosieve rally.

Element79 levert gespecialiseerde research en beschikt door het meer dan 20 jaar actief opvolgen van de mijnbouwindustrie over een uitgebreid netwerk van CEO’s, board members, financierders, sell-side analisten, newsletter writers en private accredited investors in de Verenigde Staten, Canada en Australië. Deze kennis is onmisbaar bij het samenstellen van een uitgebalanceerde portefeuille producenten, developers, exploratiebedrijven en royaltyspelers. Meer info op koen@element79.be

Gelieve aan te melden om het volledige artikel te lezen.