Elke berenmarkt in aandelen wordt gekenmerkt door een aantal stevige tussentijdse rally’s. Deze van vorige zomer vond vooral op de Amerikaanse beurzen plaats en sinds half oktober trekt Europa de kar. Maar ik denk dat de fut er stilaan uit is.

De euforie bij de aandelenbeleggers was de voorbije maanden gestoeld op de goedkopere dollar en de lagere langetermijnrente. Die rente daalt omdat de piek van de inflatie achter ons ligt en ik heb al eerder uitgelegd waarom. Een dalende rente is een geschenk uit de hemel voor aandelenbeleggers omdat toekomstige kasstromen dan meer waard worden. Vooral voor de high beta techbedrijven is dit belangrijk.

Het probleem is dat de rentecurve nog steeds invers is en nog geen klein beetje. In de VS staat de rente op 3 maanden momenteel op 4,6%, deze op 10 jaar bedraagt 3,55%. De Federal Reserve is dan misschien al ‘bijna’ klaar met het verhogen van de rente, een substantiële daling zit er nog niet meteen aan te komen. In Europa is de ECB nog maar goed en wel gestart met de rente te verhogen.

Het effect van de rentestijgingen, nl. een toegenomen kapitaalkost, zal zich de komende kwartalen laten voelen in de reële economie. In dat opzicht zijn de winstverwachtingen voor 2023 nog veel te hoog. Momenteel noteert de S&P tegen bijna 20 keer de verwachte winst. Dit is op zich al vrij pittig en al zeker in verhouding tot de rente en de restrictieve monetaire politiek.

Bij een k/w van 20 bedraagt de earnings yield (omgekeerde k/w) 5%. De reële bond yield (aangepast voor inflatie) bedraagt ongeveer 1%. Dit betekent een risicopremie van 4%. Tijdens een recessie bedraagt de risicopremie op basis van historische cijfers minimum 5%. Laat ons even uitgaan van dat minimum, dan zou de earnings yield op de bodem van de cyclus minstens 6% moeten bedragen. Dit komt overeen met een k/w van 16,5 of een neerwaarts potentieel van bijna 20% ten opzichte van het huidige niveau. Nu zeggen gemiddelden vrij weinig, maar feit is dat op dit moment voor de brede markt het neerwaarts risico een pak hoger is dan het opwaartse potentieel.

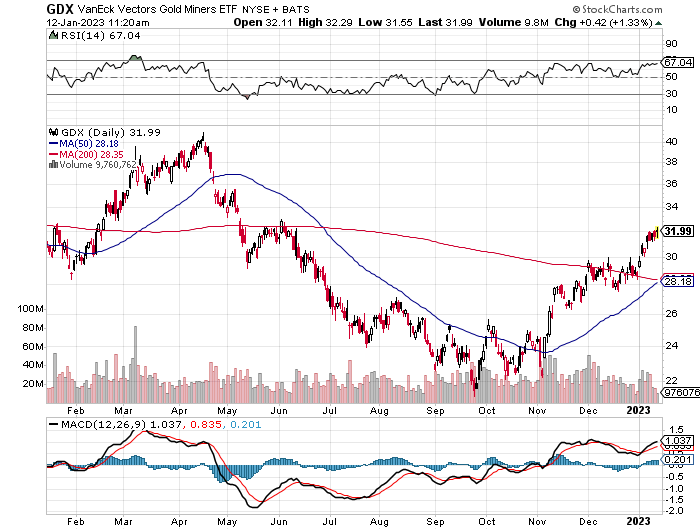

Intussen nadert ook een belangrijk niveau voor de GDX (Van Eck Gold Miners ETF). Feit is dat de mijnaandelen (producenten) de goudprijs leiden. Wanner de stijging bij de mijnaandelen zich niet doorzet, dan begint binnen de kortste keren ook goud te dalen. Zo ging het de afgelopen periode namelijk altijd. Het huidige niveau van de GDX komt overeen met een 50% Fibonacci retracement van de correctie tussen april en oktober vorig jaar. Dit kan tijdelijk een weerstandniveau zijn maar veel zal afhangen van de evolutie van dollar en rente.

Element79 levert gespecialiseerde research en beschikt door het meer dan 20 jaar actief opvolgen van de mijnbouwindustrie over een uitgebreid netwerk van CEO’s, board members, financierders, sell-side analisten, newsletter writers en private accredited investors in de Verenigde Staten, Canada en Australië. Deze kennis is onmisbaar bij het samenstellen van een uitgebalanceerde portefeuille producenten, developers, exploratiebedrijven en royaltyspelers. Meer info op koen@element79.be

Bij de exploratiebedrijven is het een ander verhaal. Daar zijn nog geen kasstromen waardoor het effect van de goudprijsevolutie op de beurskoers beperkt is. Het actief bestaat uit de ounces in de grond die (hopelijk) ooit commercieel ontginbaar worden. Gezien de afslachting in de sector van vorig jaar is de correlatie met de brede markt zo goed als nul. Er is namelijk nagenoeg geen enkele institutionele participatie. Deze aandelen bewegen m.a.w. helemaal los van de rest van de beurs en zijn alleen al daardoor interessant als diversificatiepost binnen een portefeuille. Dit geldt overigens niet alleen voor bedrijven die zoeken naar goud en zilver maar ook voor basismetalen, lithium en uranium. Kwaliteitsvolle activa, een goed management en een sterk financieel beheer zijn hier de sleutel.

Element79 levert gespecialiseerde research en beschikt door het meer dan 20 jaar actief opvolgen van de mijnbouwindustrie over een uitgebreid netwerk van CEO’s, board members, financierders, sell-side analisten, newsletter writers en private accredited investors in de Verenigde Staten, Canada en Australië. Deze kennis is onmisbaar bij het samenstellen van een uitgebalanceerde portefeuille producenten, developers, exploratiebedrijven en royaltyspelers. Meer info op koen@element79.be