De bankencrisis in de Verenigde Staten was de afgelopen tijd gespreksonderwerp nummer één op de financiële markten. Daar horen ook talloze analyses bij, de ene al iets realistischer (en juister) dan de andere.

Inherente instabiliteit

In verschillende van die analyses lees je wel eens dat deze nieuwste episode van turbulentie de schuld is van de Federal Reserve (en andere centrale banken) die de rente tè fors zou hebben opgetrokken. Anderen gaan nog een stap verder en zien er de zoveelste samenzweringstheorie in. Beide verklaringen zijn natuurlijk klinkklare onzin. De problemen bij Silicon Valley Bank (SVB), Signature Bank en anderen zijn te wijten aan een gebrekkig risicobeheer. Al de rest zijn watervaleffecten, wat de (potentiële) gevolgen ervan trouwens niet minder erg maakt. Het maakt op zich ook niet uit wat de trigger is en zelfs niet wat de oorzaak is. Veel verontrustender is dat het globale financiële systeem anno 2023 heel erg onstabiel is.

Falend risicobeheer

Bij stijgende rentes, zoals de voorbije 12 maanden het geval was, worden bestaande obligatieportefeuilles minder waard. Een bank kan (en moet) zich daarom indekken tegen het intrestrisico. Dit gebeurt door middel van derivaten, bijvoorbeeld renteswaps. Vereenvoudigd gesteld bestaat een renteswap er in dat de bank een vaste rentevoet betaalt en een variabele rentevoet van de swap tegenpartij terug krijgt. Dergelijk contract ga je als bank natuurlijk aan wanneer de rentes laag staan en je bescherming wil tegen rentestijgingen.

Zolang de rente laag blijft (of verder daalt) verdien je niets aan dergelijke renteswap (of kun je er zelfs nog op verliezen). Maar bij een rentestijging wordt deze fors meer waard en compenseert, naargelang de blootstelling, de verliezen op de obligatieportefeuille. SVB heeft in 2022 nagenoeg zijn volledige portefeuille van rentederivaten afgebouwd. De blootstelling aan de stijgende rente was daardoor bijna 100%. Bovendien had SVB gedurende meer dan 9 maanden geen risk manager in dienst!

SVB heeft de problemen met andere woorden zelf gezocht. Het feit dat verschillende toplui van de bank net voor het omvallen nog grote aandelenpakketten verkochten, zegt genoeg. SVB zat ook in een schemerzone van beperkte regulering. In de Verenigde Staten zijn banken met een balanstotaal van minder dan 250 miljard dollar namelijk vrijgesteld van kapitaal- en liquiditeitsvereisten. SVB schurkte bewust tegen die grens aan, maar ging er nooit over.

In Europa is zoiets onmogelijk en zijn strenge liquiditeitstesten voor de hele sector verplicht. Nu gaan er ongetwijfeld sommigen roepen ‘Toch wel, kijk maar naar Crédit Suisse’. Neen, want de problemen bij deze bank zijn van een heel andere aard (witwasschandalen, misgelopen investeringen,…) en slepen bovendien al aan van toen de rente nog heel laag stond. Beide dossiers hebben, in tegenstelling tot wat sommige media insinueren, niets met elkaar te maken. CS is trouwens ook een systeembank die niet kan omvallen en dat zijn SVB en de andere regionale Amerikaanse banken niet. De overname door UBS is overigens een elegante oplossing voor het Crédit Suisse-probleem. Behalve voor de aandeelhouders dan, maar die wisten al de hele tijd dat ze op de rand van de vulkaan aan het dansen waren.

Alle remmen los?

Een obligatieportefeuille die minder waard wordt, hoeft niet automatisch een groot probleem te zijn. Wanneer deze aangehouden wordt tot de eindvervaldag (‘hold to maturity’ of htm) worden er namelijk geen verliezen geleden. Bij htm hoeven er volgens de boekhoudregels geen minwaarden te worden geboekt en is er op het eerste zicht met de bankbalans dus niets aan de hand, ook niet bij fors stijgende rentes.

Banken financieren zich in principe op verschillende manieren en niet enkel met htm-obligaties. Er ontstaat wél een probleem wanneer de activa van een bank vrijwel uitsluitend uit dit type obligaties bestaan en de passiva uit (heel volatiele) deposito’s. Dit is exact de situatie waar SVB (en mogelijks nog andere banken) in verkeerde. Wanneer deze deposito’s worden opgevraagd, moeten de htm-obligaties worden verkocht (want er zijn nagenoeg geen andere activa) en dan moeten die minwaarden ineens wel worden gerealiseerd. Vanaf dan gaat het heel snel en komt er een self-fulfilling prophecy op gang waarbij steeds meer depositohouders panikeren en de bank op een bepaald moment niet meer liquide is. Dit is het verhaal van SVB.

Omdat niet meteen duidelijk is in hoeverre andere Amerikaanse banken hetzelfde risicomodel als de gefaalde Silicon Valley Bank gebruikten, was de angst voor besmettingsrisico’s groot. Voorlopig blijft verder onheil vermeden door het optrekken van de depositogarantie en de kapitaalinjectie van enkele grootbanken. Dit laatste is uiteraard uit eigenbelang, laat dit duidelijk zijn. Verder creëerde de Federal Reserve een nieuwe kredietfaciliteit (Bank Term Funding Program) waarbij banken in liquiditeitsnood nagenoeg onbeperkt geld kunnen lenen zonder dat ze hun obligaties hoeven te verkopen.

De eerste stap in de richting van QE of nieuwe monetaire versoepeling is daarmee gezet. Mocht een en ander in de banksector toch verder uit de hand lopen, dan is het weer alle remmen los bij de centraal bankiers, inflatie of niet. Liquiditeit is dus voorlopig even geen probleem meer. Het echte risico verschuift naar de kredietmarkten waar de voorwaarden zeker strikter zullen worden, met alle gevolgen voor de reële economie.

Goud

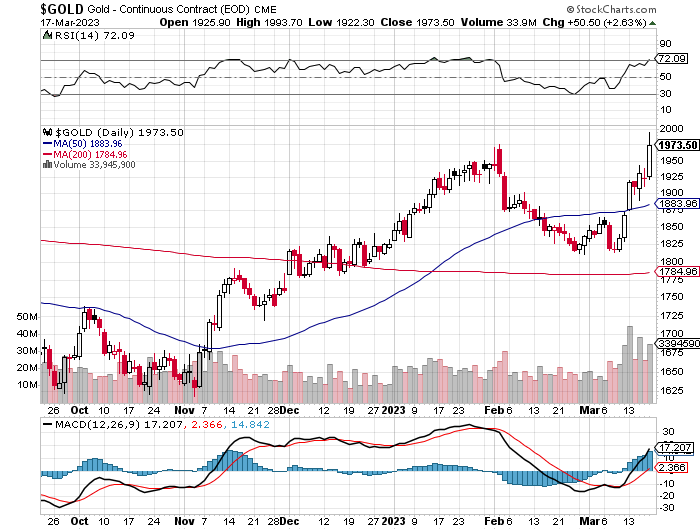

Door de bankenpaniek ging het ineens ook heel hard met de rente (naar omlaag) en met goud (naar omhoog). Op 8 maart kostte een troy ounce goud nog minder dan 1810 dollar. Anderhalve week later was daar al 150 dollar bijgekomen. Dit brengt het rendement voor 2023 op bijna 9% in dollar en in euro. In sommige munten, zoals de Australische dollar, bereikte de goudprijs zelfs een nieuw hoogtepunt. Afwachten of de 2000 grens eindelijk duurzaam doorbroken kan worden. Nooit eerder was er een maandslot boven 2000 dollar en dat is nodig om voor een technische doorbraak te zorgen.

De mijnaandelen zijn weer een ander verhaal. Op een bepaald moment moeten zij de goudprijs gaan leiden. Zo ging het bij elke andere hausse in bijvoorbeeld de periode 2009-2011, 2016 en 2020. Dit is tot nog toe niet gebeurd. Bovenstaande grafiek toont aan dat de mijnaandelen (gemeten volgens de GDX-index) tegenover goud (gemeten volgens de GDX-tracker) nog steeds laag staan. De liquidteit is nog steeds laag wat betekent dat er voorlopig nog geen instroom uit de brede markt richting deze niche komt. Dit is goed nieuws voor wie nog een goudmijnportefeuille moet uitbouwen of deze wil uitbreiden. Het betreft een heel heterogene categorie met verschillende types bedrijven en kennis van zaken van de sector is onontbeerlijk om door de bomen het bos te blijven zien.

Element79 levert gespecialiseerde research en beschikt door het meer dan 20 jaar actief opvolgen van de mijnbouwindustrie over een uitgebreid netwerk van CEO’s, board members, financierders, sell-side analisten, newsletter writers en private ‘accredited investors’ in de Verenigde Staten, Canada en Australië. Deze kennis is onmisbaar bij het samenstellen van een uitgebalanceerde portefeuille producenten, developers, exploratiebedrijven en royaltyspelers. Meer info op koen@element79.be

Gelieve aan te melden om het volledige artikel te lezen.