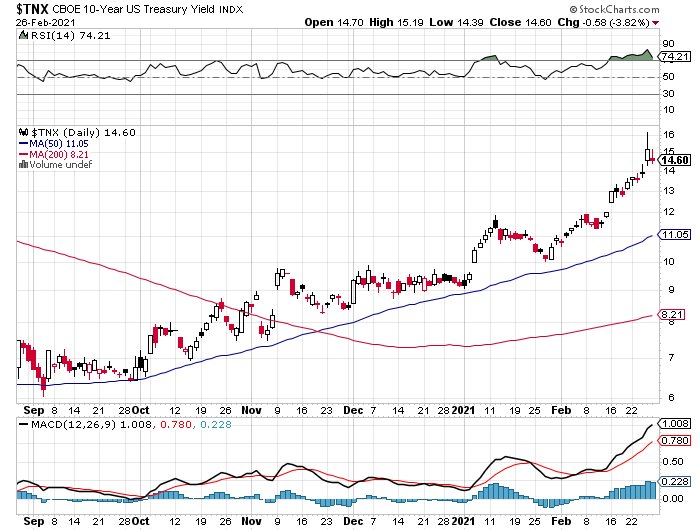

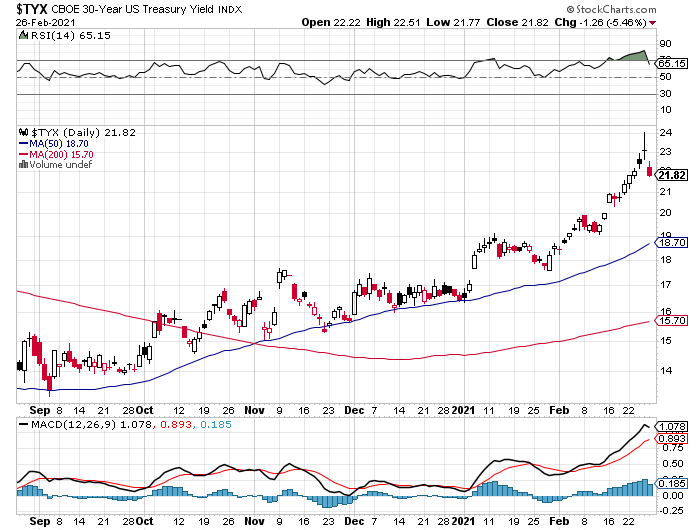

Naar de reden voor de recente prijsdalingen bij goud (en in mindere mate ook zilver) hoeft u niet lang te zoeken. De rente op de tienjarige Amerikaanse overheidsobligatie is sinds vorige zomer verdrievoudigd naar meer dan 1,5%.

Zilver profiteert nog mee van de hogere vraag naar industriële metalen en kon de schade beperken. Maar bij goud, waarvan de prijs volledig bepaald wordt op de papiermarkt (termijncontracten), speelt dit effect niet. Termijncontracten op goud worden gebruikt als hedge tegen een dalende rente, wat nu dus (even) niet meer nodig is. De algoritmes van institutionele investeerders zijn zo geprogrammeerd dat een oplopende rente gelijk staat aan een uitverkoop van goud. Exact wat er nu dus gebeurt.

De prijsevolutie laat misschien anders vermoeden maar net het feit dat de rente stijgt, is het beste bewijs dat het aanhouden van goud in een portefeuille een goede zet is.

Ik verklaar me nader: een stijgende reële rente (nominale rente min inflatie) is negatief voor goud. Maar de goudprijs daalt nu op een hogere nominale rente. Mijn punt is dat de inflatie sneller zal stijgen dan die nominale rente en de reële rente dus nauwelijks of niet zal stijgen.

China draait op volle toeren en investeert niet alleen in eigen land maar via het ‘Belt and Road’ initiatief ook in de economieën van verschillende handelspartners. In de Verenigde Staten plant Biden een stimuluspakket van 1,9 biljoen $ (=1900 miljard). Europa zal uiteindelijk ook wel volgen.

De prijsstijgingen laten niet op zich wachten. De olieprijs is sinds vorige zomer verdubbeld. Bij de granen kwam er gemiddeld een derde bij en kijk ook maar eens naar koffie en suiker. IJzererts, basisgrondstof voor de productie van staal, was sinds 2011 niet meer zo duur. Een ton koper kost meer dan 8000 $ en dat was al van 2012 geleden. En zo zijn er nog wel meer voorbeelden.

Dat heet dus inflatie. Laat u niet in slaap wiegen door de index van de consumentenprijzen (CPI) die maar langzaam omhoog kruipt. Dit is een lagging indicator die overigens ook bewust is samengesteld om ‘lagging’ te zijn. In een eerste fase druppelen de hogere prijzen door in de producentenprijzen om uiteindelijk hun weg te vinden naar de eindconsument. Tel daarbij de massale fiscale stimuli die er zitten aan te komen en in plaats van te druppelen gaat de inflatiekraan ineens helemaal open.

Bottom line: door de hogere inflatie zal de reële rente dus eerder dalen in plaats van te stijgen, wat gunstig is voor het gele metaal. Pas wanneer dit besef in de markt doordringt, kan de goudprijs weer hoger. Dat is en blijft dus het plaatje op lange termijn.

Maar hoever laten de centrale banken de rente oplopen? Dat is op korte termijn de vraag van 1 biljoen $. Momenteel kunnen ze de rentestijging rustig aankijken. Alle lopende schuld staat tegen een historisch lage rente uit De lange rente mag dus gerust wat oplopen zonder dat het pijn doet.

Centrale bankiers kunnen (en zullen) de korte rente laag houden met hun monetaire politiek en intussen de duration (gemiddelde looptijd) van de uitstaande schuld verlagen. Op die manier heeft de stijging van de lange rente voorlopig weinig impact.

De centrale banken blinken niet uit in pro-actief handelen en halen hun ‘bazooka’ maar boven wanneer er ergens een acute crisis is. Recente voorbeelden zijn de crisis op de repo markt in september 2019 en uiteraard de Covid crisis van vorig jaar. Er is geen reden om aan te nemen dat het deze keer weer zo zal zijn. De Fed koopt nu voor 120 miljard $ aan obligaties per maand en intussen is de balans opgeblazen naar 7,6 biljoen $.

Waar er bijvoorbeeld wel eens snel stress zou kunnen komen, is op de huizenmarkt. De rente op hypotheekleningen is in 5 maanden verdubbeld wat vastrentende leningen ineens een pak duurder maakt. En tegen een achtergrond van een oplopende inflatie zijn ook variabele leningen niet veilig. Zo worden de kiemen gelegd voor een nieuwe vastgoedcrisis.

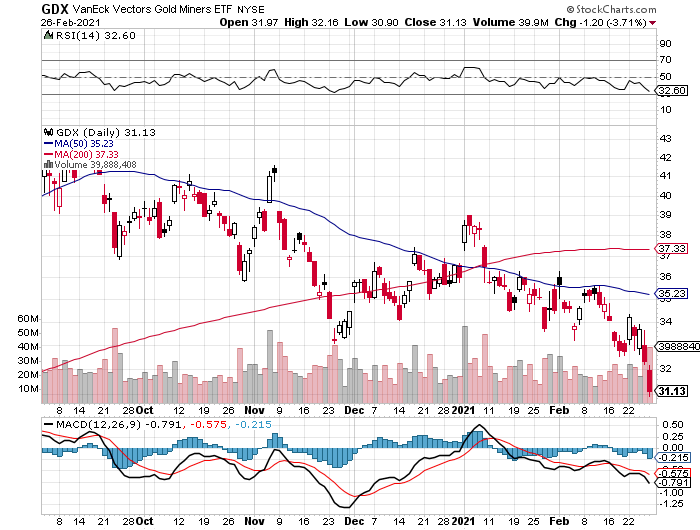

Ook bij de mijnaandelen houdt het domme geld van de ‘algo based portfolio’s’ momenteel uitverkoop. Ik zou zeggen, doe er uw voordeel mee, de reserves in de grond gaan echt niet lopen!

Dit is een uitgelezen moment om te starten met een uitgebalanceerde portefeuille mijnaandelen van producenten, royalty bedrijven, ontwikkelaars en exploratiebedrijven of om het gewicht van een bestaande portefeuille drastisch te verhogen.

Zeg binnen een paar maanden niet dat u het niet wist…

Gelieve aan te melden om het volledige artikel te lezen.