De financiële markten zijn op korte termijn ‘narrative-driven’ of verhaal-gedreven. Daarbij wordt een bepaalde marktconsensus over de verwachte toekomstige richting van de economie, inflatie, bedrijfswinsten enzovoort dan vertaald naar bewegingen van aandelen, obligaties, grondstoffen, valuta’s etc.

Wat een en ander naar beleggingsbeslissingen lastig maakt, is het feit dat deze marktconsensus snel kan wijzigen. Zeker wat de verwachtingen op korte termijn betreft. Zo kwam de inflatie eerder dit jaar snel naar beneden na de piek van vorig jaar.

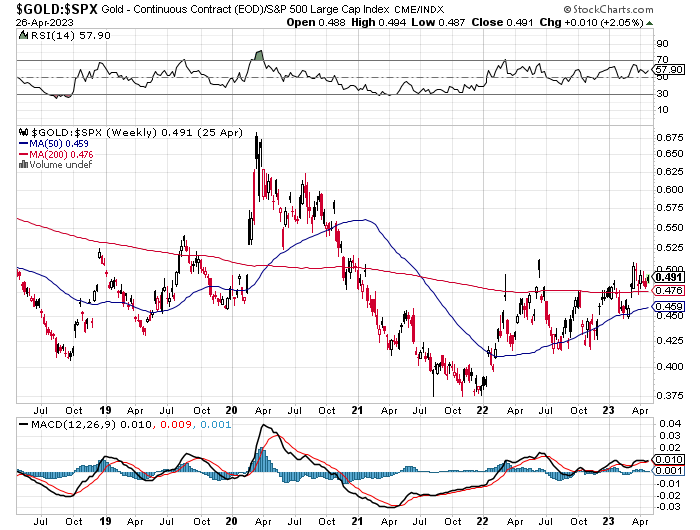

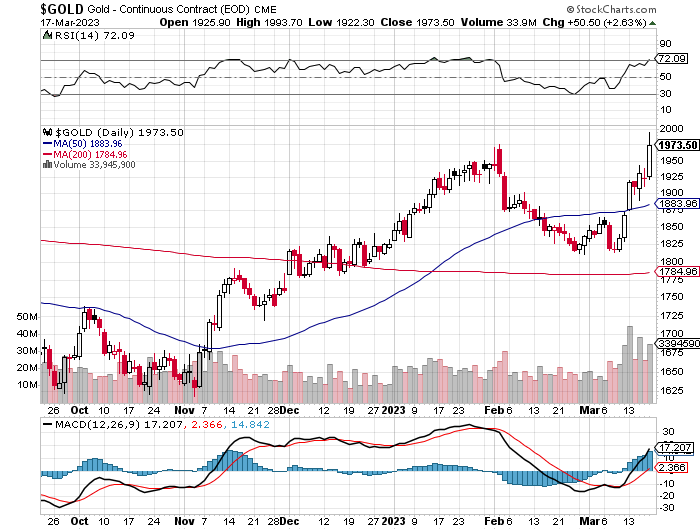

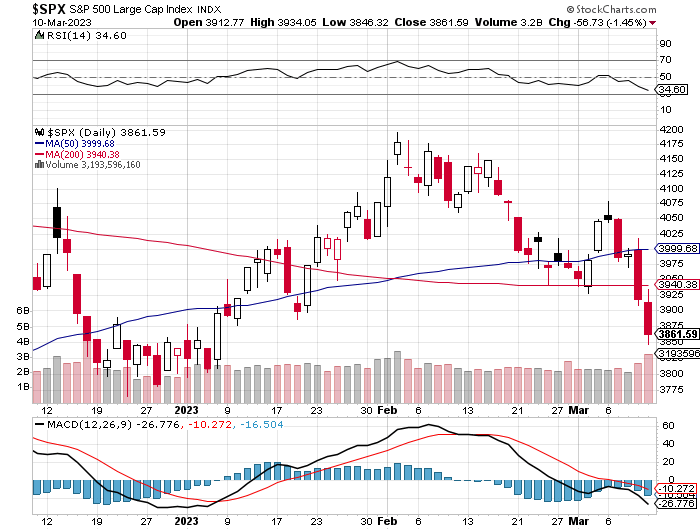

Deze situatie leidde al snel tot de consensus dat de opwaartse rentecyclus voorbij was en de centrale banken nog dit jaar zouden starten met renteverlagingen. Dit vertaalde zich naar financiële markten waar nagenoeg alle activa aan het feest waren. Daarbij ook goud, dat een nieuwe (vruchteloze) aanval op de top van augustus 2020 inzette.

Macro en micro

Intussen is al enkele weken duidelijk dat de daling van de inflatie zich niet doorzet zoals verwacht en deze in bepaalde segmenten zelfs heel hardnekkig blijkt. Onder meer de arbeidsmarkt en de consumentenuitgaven blijven sterk. De verwachtingen voor renteverlagingen zijn daardoor achteruit geschoven en ook goud werd weer lager gestuurd. In dollar tenminste, want in euro is de goudprijs de voorbije maand per saldo nauwelijks gewijzigd.

Naast het macro-niveau heb je deze ‘narratives’ of verhaaltjes ook op micro-niveau. Denk maar aan de hype rond cannabis-aandelen enkele jaren terug, de zogenaamde meme-stocks van het Reddit-forum en meer recent nog alles wat met artificiële intelligentie of AI te maken heeft. Een financiële website telde het aantal keer dat AI werd vernoemd tijdens de conference calls van de Nasdaq100 bedrijven ter gelegenheid van hun meest recente kwartaalcijfers. U kunt het al raden, het cijfer was nooit eerder zo hoog.

Nvidia als exponent van de AI-hype:

Op langere termijn is de richting wat mij betreft meer dan duidelijk. Hoe langer de rente hoog blijft en hoe meer liquiditeit er uit de markt wordt getrokken, hoe groter het risico op een ‘ongeluk’. De crisis bij de Britse pensioenfondsen en de Amerikaanse regionale banken waren daarbij slechts een opwarmertje.

Groei tegen elke prijs

Om de levensstandaard van iedereen minstens op peil te houden en alle sociale programma’s te financieren, moet de economie groeien. Door de manier waarop het financiële systeem in elkaar zit, kan dit enkel door steeds meer schulden aan te gaan. Nu al dient een aanzienlijk deel van het nieuwe schuldpapier dat overheden uitgeven enkel om de intrestbetalingen te doen. Hoge rentes zijn dus slecht nieuws voor de staatsfinanciën en bij uitbreiding het economische groeipotentieel. Duurder krediet sijpelt namelijk ook door naar bedrijven en gezinnen.

Op termijn zijn renteverlagingen (goedkoper krediet) en nieuwe stimuli onvermijdelijk. Anders stort het systeem in elkaar. Dit is brandstof voor goud en andere reële activa.

Verwacht vooral niet dat de centraal bankiers dit openlijk gaan toegeven. Op politici hoeft u al zeker niet te rekenen want op een zeldzame uitzondering na weten ze zelf niet hoe het financiële systeem in elkaar zit. Dat hoeft ook niet want met de voor zichzelf vastgelegde loon- en pensioenvoorwaarden is dreigend koopkrachtverlies voor deze groep niet aan de orde.

Mag ik er u aan herinneren dat er in aanloop naar de vorige financiële crisis tot de zomer van 2008 volgens centraal bankiers niets aan de hand was? Eerdere problemen bij verschillende hedge funds en Bear Stearns werden als ongelukjes omschreven die onder controle waren. Maar dan viel in september de systeembank Lehman Brothers om en de rest van het verhaal kennen we.

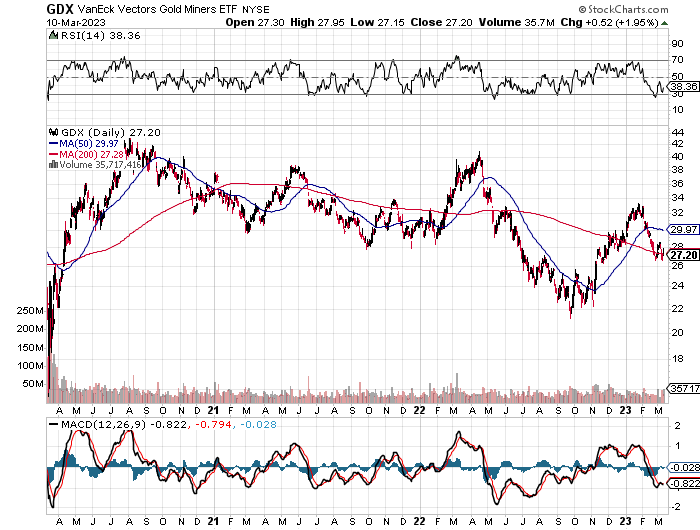

Mijnbouwbeleggers nog niet wakker

Samen met goud en zilver moesten ook de mijnaandelen een deel van hun winsten weer teruggeven. Het instapmoment blijft nog steeds uitstekend. De volumes blijven laag, wat betekent dat de generalistische investeerders deze niche nog altijd niet hebben ontdekt. Dit biedt een kans om aan de huidige koersniveaus de massa voor te zijn.

Er bestaat niet zoiets als één voorbeeldportefeuille mijnaandelen die voor iedereen geschikt is. De samenstelling ervan met een spreiding over alle subcategorieën is afhankelijk van parameters als risicobereidheid, te beleggen vermogen, leeftijd en beleggingshorizon. Dit vergt maatwerk op het niveau van de individuele investeerder.

Element79 levert gespecialiseerde research en beschikt door het meer dan 20 jaar actief opvolgen van de mijnbouwindustrie over een uitgebreid netwerk van CEO’s, board members, financierders, sell-side analisten, newsletter writers en private ‘accredited investors’ in de Verenigde Staten, Canada en Australië. Deze kennis is onmisbaar bij het samenstellen van een uitgebalanceerde portefeuille producenten, developers, exploratiebedrijven en royaltyspelers. Meer info op koen@element79.be