Tegendraadse investeringen houden enkel steek wanneer er ook effectief goede redenen zijn om tegendraads te zijn. Dit is bijvoorbeeld het geval wanneer de prijs van een bepaald actief de huidige of toekomstige situatie verkeerd inschat. Deze inschatting kan zowel te optimistisch als te pessimistisch zijn. Op de grondstoffenmarkten is het (on)evenwicht tussen vraag en aanbod een belangrijke fundamentele parameter die in de meeste gevallen (goud is de bekendste uitzondering!) ook de prijs bepaalt. Een verkeerd beeld over de toekomstige vraag- en aanbodevolutie kan dus voor een scheeftrekking zorgen. Los van fundamentele redenen kan ook het marktsentiment roet in het eten gooien.

Zonder concreet voorbeeld klinkt het bovenstaande nogal academisch. Vandaar dat we u niet langer in spanning willen houden en onthullen dat we momenteel een tegendraadse visie op uranium hebben. Om begripsverwarring te voorkomen: het gaat in wat volgt niet om uranium als oorlogstuig maar wel om brandstof voor kerncentrales die elektriciteit opwekken. Tri-uranium octoxide of U3O8 is de correcte wetenschappelijke naam, ook wel vereenvoudigd als uraniumoxide of yellowcake omschreven.

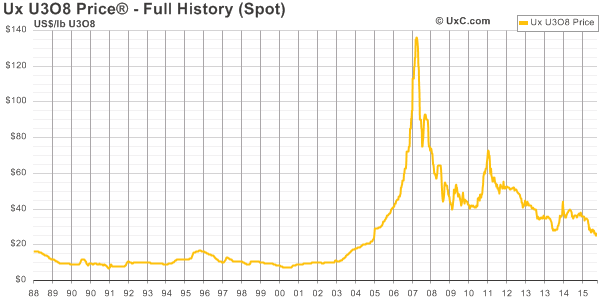

Een blik op de prijsgrafiek van kernbrandstof laat meteen de piek van 2007 opvallen. Na die speculatieve ‘spike’ ging het geleidelijk bergaf maar in 2010 vond uranium zijn tweede adem. Dit prijsherstel werd echter abrupt afgebroken door de nucleaire ramp in het Japanse Fukushima in 2011. Daarna was het hek helemaal van de dam en volgde een nieuwe daling tot minder dan 30 dollar per pond in 2014. Uranium leek op dit niveau een bodem te hebben gevonden maar daalde half augustus opnieuw naar minder dan 25 dollar, het laagste niveau sinds 2005!

Volgens een studie van het Internationaal Energie Agentschap (IEA) zal de globale vraag naar elektriciteit de komende 20 jaar met de helft toenemen. De Amerikaanse Energy Information Administration ziet de hoeveelheid opgewekte nucleaire energie zelfs verdubbelen tegen 2040. Eén en ander zal het huidige marktevenwicht sterk beïnvloeden. Volgens cijfers van de World Nuclear Association waren er op 1 augustus 445 nucleaire reactoren operationeel. Er zijn ook 61 centrales in aanbouw waarvan ongeveer twee derden de komende 5 jaar in gebruik worden genomen. Alleen al in Azië wordt voor 800 miljard dollar (!) aan nieuwe reactoren gebouwd. Grootste groeier is China met 34 reactoren in bedrijf in 20 in aanbouw. Tegen 2025 moeten in China 86 reactoren operationeel zijn. Daarnaast trekken ook Rusland en India volop de nucleaire kaart met respectievelijk 8 en 6 reactoren in aanbouw. Zelfs Japan heeft, om budgettaire redenen, kernenergie terug omarmd. De Japanse regering wil tegen 2030 20 tot 22 procent van de elektriciteit opwekken door middel van kernenergie. Van een volledige kernuitstap is dus hoegenaamd geen sprake.

De bestaande kerncentrales gebruiken gezamenlijk 174 miljoen pond uranium. Verwacht wordt dat tegen 2025 dat de globale consumptie door de bijkomende centrales zal oplopen naar 220 miljoen pond uranium. Daar staat een mijnproductie van 140 miljoen pond tegenover, aangevuld met een deel gerecycleerd uranium. Door de lage prijzen wordt al jaren nauwelijks geïnvesteerd in nieuwe capaciteit. Deze cijfers zijn niet nieuw, maar toch blijft de uraniumprijs hardnekkig laag! Dit is vooral een sentiment-gedreven kwestie. Het sentiment wordt onder meer negatief beïnvloed door de vertraagde opstart van de Japanse kerncentrales. In 2015 zag het er nochtans vrij goed uit toen de Japanse regering het vertrouwen in kernenergie bevestigde maar sindsdien werden slechts 2 van de 35 centrales heropgestart. De bevolking blijft erg verdeeld en talrijke organisaties maakten daarvan gebruik om een veelvoud van juridische procedures aan te spannen die de heropstart vertragen. Daarnaast blijven uitbaters van kerncentrales aan de zijlijn staan omdat de voorraden vooralsnog hoog genoeg zijn en ze op aanhoudend lage(re) prijzen rekenen. Het afsluiten van nieuwe langetermijncontracten wordt uitgesteld om nog gunstiger voorwaarden te kunnen afdwingen.

Het gebeurt niet zo vaak, maar sommige investeringsopportuniteiten worden wel degelijk op een presenteerblaadje aangeboden. Men moet ze alleen willen zien. Een grondstof waarbij het evenwicht tussen vraag en aanbod steeds krapper wordt en waarvan de prijs in meer dan 11 jaar niet meer zo laag stond: veel mooier dan dit wordt het als investeerder niet. In het slechtste geval laat het herstel nog enkele kwartalen op zich wachten. Maar het neerwaartse prijsrisico is vanaf dit niveau wel heel beperkt.

Inspelen op een hogere uraniumprijs kan…