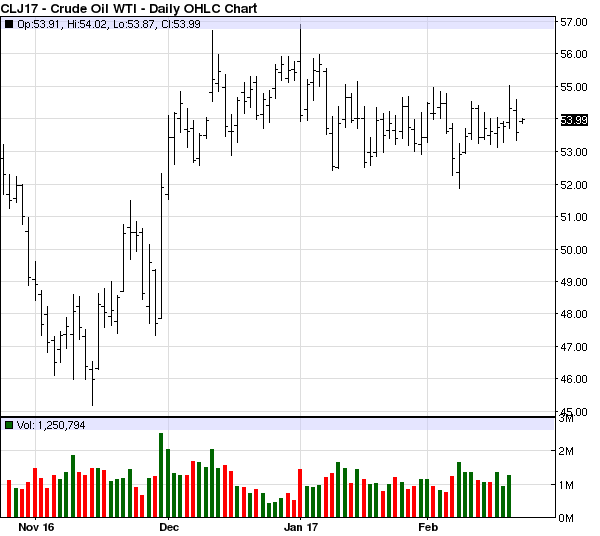

Ruwe olie duwt de jongste weken tegen de bovenkant van de nauwe prijsvork waar het al sinds eind november in beweegt. De OPEC bespeelt daarbij op een meesterlijke manier de media door de aandacht in de eerste plaats op de afgesproken productiebeperkingen te houden en andere elementen als onbelangrijk af te serveren.

Ongeveer 3 maanden geleden kwamen de OPEC-leden en een aantal grote producenten die niet tot het kartel behoren eerder onverwacht tot een akkoord om de productie te beperken. De OPEC-leden zouden daarbij vanaf januari de productie met 1,2 miljoen vaten/dag verminderen. Rusland en een aantal kleinere niet-OPEC aanbieders zouden daar nog eens 0,6 miljoen vaten bij doen.

De markt reageerde euforisch en stuurde de olieprijs in geen tijd 15 procent hoger om vervolgens…te stabiliseren. Het enthousiasme ebde wat weg en dit kwam vooral door de duurdere dollar en de toegenomen output in de Verenigde Staten.

Ter gelegenheid van de International Petroleum Week van het Energy Institute, een belangrijke jaarlijkse sectorbijeenkomst, achtte OPEC de tijd rijp om de olieprijs nog eens omhoog te praten.

Bij monde van Secretaris-Generaal Barkindo werd de grote ‘compliance’ met de afgesproken productiebeperkingen in de verf gezet: ongeveer 90 procent van de afgesproken beperkingen werden in januari ook effectief doorgevoerd.

Newsflash: dit is altijd het geval in de beginperiode van dergelijke productieovereenkomsten, zo leert ons het verleden. Het zou er ook nog maar aan mankeren moesten de leden er na 1 maand al de brui aan geven… De compliance bij de niet-OPEC leden was trouwens ‘iets lager’. We zijn benieuwd hoeveel lager.

De komende maanden zal blijken of er maskers zullen afvallen en welke dat wel zullen zijn. We schreven eerder al dat Saoedi-Arabië zelf seizoensgebonden en dus geplande productiedalingen bewust uitstelde om later als ‘vrijwillige’ beperkingen te verkopen.

Ook Iran staat te popelen om de productie te verhogen nu recent een nieuw olieveld werd ontdekt. En vergeet ook niet dat Libië en Nigeria werden vrijgesteld van het gemeenschappelijk akkoord en zonder beperking hun output kunnen verhogen.

Eind mei moeten de kaarten op tafel komen wanneer over een eventuele verlenging van de overeenkomst moet worden beslist. Saoedi-Arabië liet al weten daar niet afkerig tegenover te staan indien zou blijken dat de voorraden niet snel genoeg afnemen.

Het terug in evenwicht brengen van vraag en aanbod is de voornaamste doelstelling van de productiebeperkingen. Naast hogere prijzen uiteraard, maar dit wordt natuurlijk niet luidop gezegd.

De globale consumptie van ruwe olie zal de komende 5 jaar met 1 tot 1,5 miljoen vaten/dag toenemen. De groei van de niet-OPEC productie wordt gemiddeld op 800000 vaten/dag geschat. Dit betekent dat er voor OPEC de komende jaren niet zoveel marge meer overblijft. Het kartel is dus ‘gedoemd’ om met de rem op te produceren. Vraag is of de leden dit zullen blijven opbrengen. Ik heb er alvast geen goed oog in.

De vraag is niet of er dissidentie zal komen maar wel wanneer.