De grondstoffen kunnen tot nog toe hun prestatie van vorig jaar niet evenaren. In 2016 klommen de grondstoffenprijzen voor het eerst in 5 jaar met een stijging van 11 procent voor de Bloomberg Commodity index (BCOM). Dit bleek niet de start van een nieuwe trend want mei was de derde maand op rij met een negatief rendement voor deze grondstoffenindex.

De BCOM viel terug naar het niveau van september en noteert nu al 6 procent lager dan bij de start van 2017.

Naast onrust over een tragere groei, de talrijke macro-economische en (geo)politieke onzekerheden drukken ook de hoge voorraden bij veel grondstoffen op de prijzen.

De productiecapaciteit werd onvoldoende afgebouwd waardoor hogere prijzen ook snel terug het aanbod kunnen doen toenemen en de prijsstijgingen bijgevolg niet duurzaam blijken.

Binnen het grondstoffencomplex presteren de edelmetalen bovengemiddeld goed maar ook in deze groep zijn er voorlopers en achterblijvers. Palladium is de primus met een klim van meer dan een vijfde, nadat het metaal ook vorig jaar al 21 procent duurder werd. Goud en zilver lieten dit jaar al respectievelijk 11 en 9 procent bijschrijven. Platina, dat vorig jaar tegen de trend in amper 1 procent duurder werd, blijft ook nu weer ver achter met een prijsstijging van minder dan 2 procent.

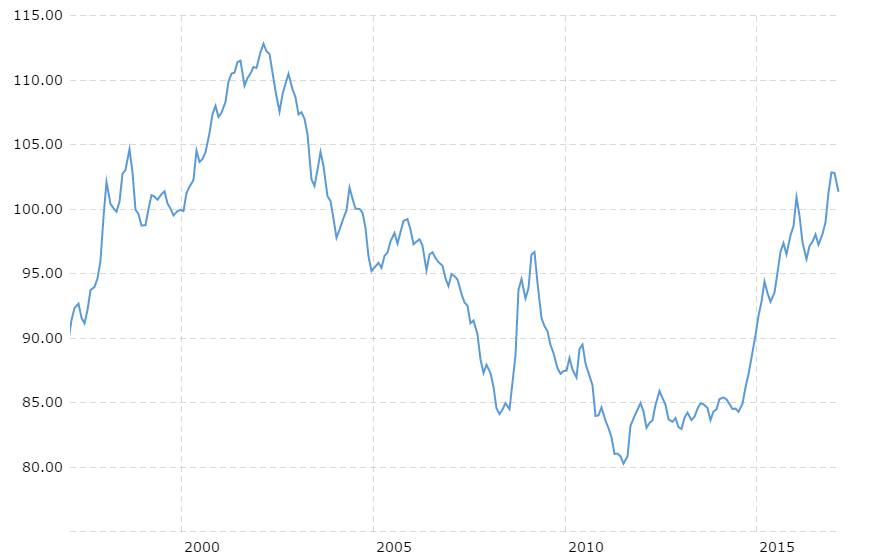

Vooral de underperformance van platina is opmerkelijk. Het edelmetaal noteert zowel tegenover palladium als tegenover goud op het laagste peil in meerdere jaren. De platina/palladium ratio stond sinds 2002 niet meer zo laag en de platina/goud ratio bereikte zelfs een nieuw historisch dieptepunt.

De platina/palladium ratio schommelde sinds 2010 meestal tussen 1,5 en 2,5 maar bedraagt nu nog maar 1,12. In 2009 bedroeg de prijsverhouding tussen de 2 edelmetalen zelfs 5,5. Historisch gezien is platina op dit moment dus erg goedkoop tegenover palladium. Of anders gesteld: palladium is duur tegenover platina.

Kan de ratio onder de grens van 1 terugvallen of anders gesteld, kan een troy ounce palladium duurder worden dan platina zoals in 2001 voor het laatst het geval was? Analisten van Deutsche Bank en Citigroup denken alvast van wel en verwachten dat deze situatie zich nog dit jaar zal voordoen.

Katalysatorenproducent Johnson Matthey voorspelt dat het aanbod van platina dit jaar voor het eerst in 6 jaar de vraag zal overstijgen. De mijnproductie zal iets dalen maar de vraag naar platina voor industriële toepassingen en juwelen zal nog sterker afnemen. Dit zal volgens het bedrijf leiden tot een surplus van 300000 troy ounce.

Palladium daarentegen zal na 5 opeenvolgende deficitjaren in 2017 het aanbodtekort nog verder uitdiepen naar 792000 troy ounce. Dit is het gevolg van een sterke vraag in de VS en China en een hoger marktaandeel van benzine ten nadele van diesel.

Het is niet helemaal uitgesloten dat…