Verrassing: niet India, niet China, maar wel Duitsland de grootste goudkoper! Of toch niet?

Neem uw financiële toekomst zélf in handen

Verrassing: niet India, niet China, maar wel Duitsland de grootste goudkoper! Of toch niet?

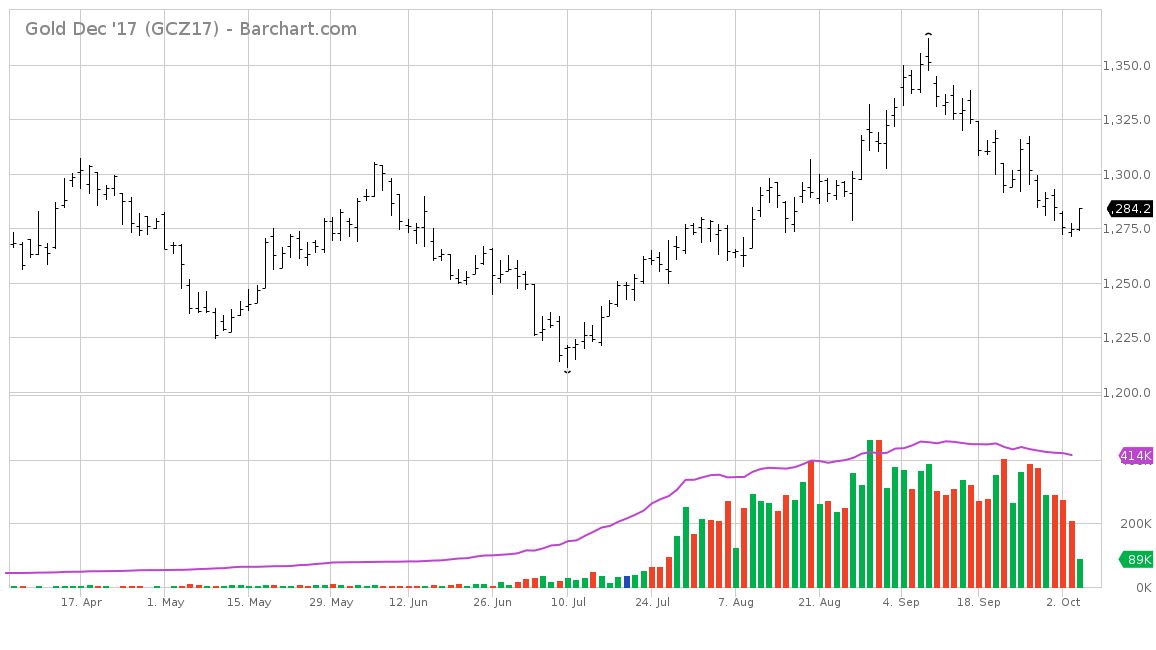

Een troy ounce goud werd in september 3 procent goedkoper. Met die prijsdaling kwam een abrupt einde aan de klim die in juli werd ingezet. De psychologisch belangrijke kaap van 1300 dollar werd daarbij overtuigend gerond, maar een doorbraak voorbij de top van 2016 bleek voorlopig te hoog gegrepen. Begin deze week viel de goudprijs opnieuw terug naar het laagste niveau sinds half augustus.

Fed wijzigt marktperceptie

De prijsstijging van deze zomer en de daaropvolgende terugval van de voorbije weken kan met name aan een gewijzigde marktperceptie worden toegeschreven. In de Verenigde Staten verliep de afbouw van de monetaire stimuli tot nog toe een stuk langzamer dan een jaar geleden werd verwacht. Dit komt in de eerste plaats omdat de economische groei niet echt aantrekt. Van de met veel bombarie aangekondigde infrastructuur- en belastingplannen van president Trump is nog niet veel in huis gekomen. Tegelijk blijft ook de door de centrale bank gewenste inflatie achterwege. Ondanks het lage werkloosheidspercentage is de opwaartse loondruk beperkt. Maar na de meest recente monetaire vergadering van de Federal Reserve is het marktsentiment opnieuw gewijzigd. Het beleidscomité van de centrale bank alludeerde dat de derde rentestap van 2017 er in december toch zit aan te komen. Bovendien werden in het ‘normalisatieproces’ voor volgend jaar 3 bijkomende renteverhogingen in het vooruitzicht gesteld.

Tegelijk zal de gigantische balans worden afgebouwd. Die is het voorbije decennium aangedikt tot een astronomische 4,5 biljoen dollar (4500 miljard). Dit is ruim 5 keer zo veel als voor het uitbreken van de crisis. De Federal Reserve stopte al in oktober 2014 met het opkopen van schuldpapier. Deze maand wordt nu ook gestart met de actieve afbouw van de portefeuille overheidsobligaties en herverpakte hypotheekschulden. Daarbij zal de balans dus geleidelijk in omvang verminderen.

Technisch gezien zal er maar weinig schuldpapier worden verkocht. Obligaties die op de vervaldatum komen, zullen niet langer worden doorgerold. Maar het effect is, theoretisch althans, hetzelfde. Een belangrijke koper verdwijnt uit de markt waardoor de obligatiekoersen zullen dalen en de rente zal toenemen. Een operatie van dergelijke omvang werd nooit eerder door een centrale bank uitgevoerd. Om de financiële markten zo min mogelijk te verstoren, wordt de afbouw daarom over een heel lange periode gespreid. In een eerste fase zal het gaan om 10 miljard dollar per maand. Dit zal in de toekomst geleidelijk oplopen naar 50 miljard dollar per maand.

Potentieel voor rentestijging beperkt

Het vooruitzicht op een hogere korte én lange rente gaf de dollar vleugels. Daardoor kon de Amerikaanse munt in september voor het eerst in 7 maanden wat terrein terugwinnen. De edelmetalen, met voorop goud en zilver, waren de gebeten hond. Na de recente prijsdaling is het rendement van goud in dollar sinds begin dit jaar teruggevallen naar minder dan 11 procent. In euro is dit rendement zelfs terug negatief geworden.

Papiergoud (termijncontracten) is in de eerste plaats een hedge instrument dat marktpartijen gebruiken om zich in te dekken tegen verschillende scenario’s. Bij een verwachte rentestijging wordt bijgevolg short gegaan op goud. Toenemende geopolitieke spanningen zorgen in regel voor een toename van de long posities op goud. Toch is de correlatie tussen de goudprijs en de nominale rente erg laag. Het is vooral de reële rente of het verschil tussen de nominale rente en de inflatie die belangrijk is voor goud. Die reële rente is erg laag (Verenigde Staten) of zelfs negatief (Europa, Japan). Zonder duurzame inflatiestijging maakt een hogere rente namelijk geen kans gezien de hoge schuldpositie bij overheden en gezinnen. De fysieke markt staat op korte termijn grotendeels los van de evolutie van de papiergoud prijs. Dat is ook de reden waarom evoluties als een piek in de goudproductie (peak gold) en de massale verschuiving van het fysiek goudbezit naar het oosten (Rusland en Azië) nauwelijks een impact hebben op de goudprijs. Voorlopig althans.

We beschouwen de terugval niet als een trendbreuk. Tot nader order gaan we er van uit dat goud eind 2015 een bodem neerzette en sindsdien in een opwaartse trend zit. De prijsdaling van de voorbije weken brengt die niet onmiddellijk in gevaar. Om een vervolg te breien aan de opwaartse trend moet goud het hoogtepunt van vorig jaar achter zich laten. Dit impliceert een doorbraak boven 1370 dollar.

Wanneer de prijs van een bepaald financieel actief in een mum van tijd en zonder enige concrete aanleiding lager duikt, spreekt men van een ‘flash crash’.

Deze flash crashes kunnen overal voorkomen: bij individuele aandelen, op indexniveau, op de valutamarkten en ook bij de grondstoffen. Zelfs bij crypto-currencies als bitcoin en ethereum zijn deze de jongste tijd schering en inslag.

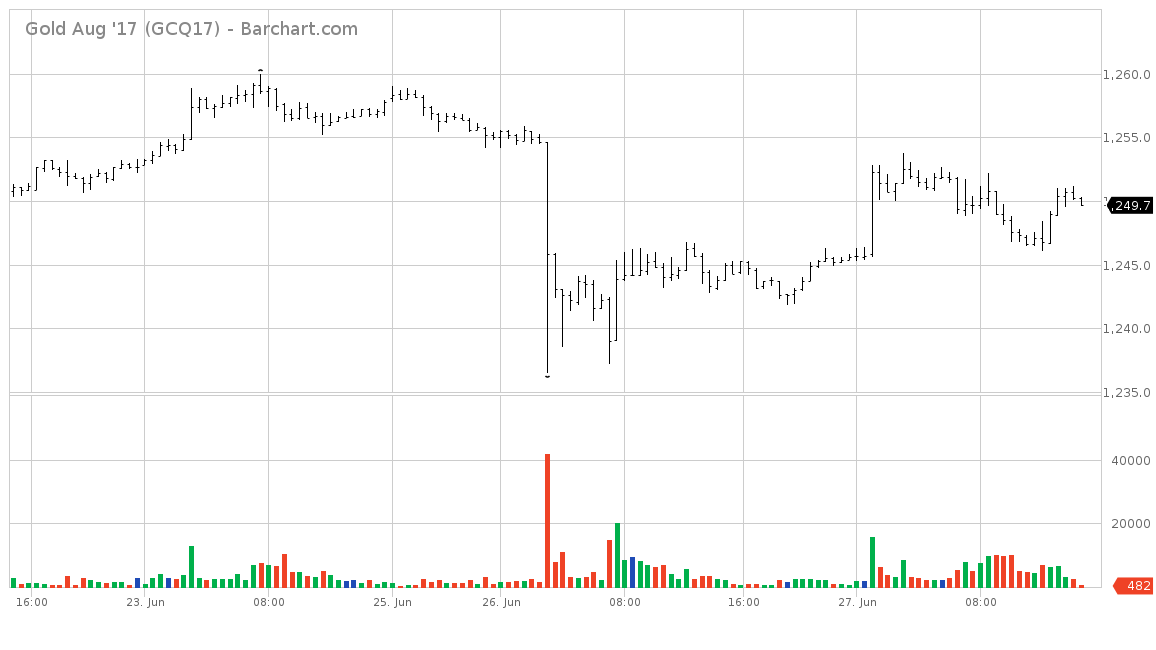

We willen het even hebben over de meest recente flash crash bij goud. Die duwde de prijs van het gele metaal in 1 keer 20 dollar lager. Wanneer Het Laatste Nieuws een daling van de goudprijs als nieuwsitem oppikt, dan moet er wel iets aan de hand zijn zult u denken. Terecht, al is de uitleg die je in de meeste media leest in het beste geval onvolledig en in het slechtste geval ronduit onwaar.

Concreet was op 26 juni een verkooporder van 18149 termijncontracten de boosdoener. Eén termijncontract vertegenwoordigt 100 troy ounce goud. Het order omvatte dus 56 ton fysiek goud met een tegenwaarde van 2,2 miljard dollar.

De meeste media hebben het over een ‘fat finger’ of een verkeerd gelopen order van een ‘onervaren’ trader. Vergeet dat maar. De belangen zijn te groot en er zijn genoeg ‘checks and balances’ in de systemen om dergelijke fouten te vermijden.

Wanneer dergelijk order in de markt wordt geplaatst, dan is dat met opzet zo gedaan. Een ‘normaal’ verkooporder is al op voorhand uitgesloten. Een handelaar die om welke reden dan ook zijn positie wil liquideren, zal dat namelijk aan de beste voorwaarden willen doen en zal niet in één keer alles verkopen in een lege markt.

Dit is nochtans exact wat er die bewuste dag gebeurde door op een tijdstip dat zowel de Amerikaanse als de Aziatische markt dicht was de volledige positie ineens te verkopen. Het order was in minder dan 1 minuut gevuld en de prijs daalde van 1255 naar 1235 dollar.

Wie de goudmarkt van nabij opvolgt, weet dat dergelijke bewegingen lang geen uitzondering zijn. De flash crash van 26 juni was hoe dan ook klein bier in vergelijking met wat er zich in april 2013 afspeelde. Tussen 11 en 13 april werd 250 dollar van de goudprijs geschaafd.

Technisch gezien geen flash crash, gezien de daling gespreid was over 2 handelsdagen, maar wel een opeenvolging van mini-crashes met dezelfde modus operandi als bij 1 grote flash crash. Hoe dan ook was het de grootste daling van de goudprijs sinds 1980 die zorgde voor een klap waarvan de goudmarkt zich nog steeds niet heeft hersteld.

De discussie over de manipulatie van de goudprijs via de termijnmarkten is al lang beslecht. De bewijslast is verpletterend en er werden ook al talrijke boetes uitgedeeld (o.a. aan Deutsche Bank, Barclays,…) die gezien de woekerwinsten die werden gerealiseerd eerder symbolisch waren. Met het betalen van die boetes en de belofte van de banken dat ze ‘het nooit meer gaan doen’, is de kous af. Wat niet wegneemt dat de manipulatiepraktijken nog altijd blijven doorgaan.

Goudbezitters (fysiek) en speculanten in goudpapier moeten in het achterhoofd houden dat dergelijke flash crashes ook in de toekomst nog regelmatig zullen voorkomen. Het enige positief element is dat de impact ervan zowel in tijd als qua prijs steeds kleiner wordt. De fysieke goudstroom blijft intussen naar het Oosten verschuiven en het is uiteindelijk daar waar het om draait.

Met stip de vraag die me het vaakst wordt gesteld: ‘Waar moeten we nu nog in investeren?’. Wel begrijpelijk, maar besef dat het in de eerste plaats om een luxeprobleem gaat. Enkel wie spaaroverschotten heeft, krijgt ermee te maken.

Een vrij omvangrijk en groeiend deel van de bevolking heeft aan deze vraag en het antwoord erop geen boodschap, simpelweg omdat er als gevolg van financiële repressie steeds minder spaaroverschotten zijn.

De grote aandelenindexen stijgen al meer dan 8 jaar (sinds maart 2009) zonder noemenswaardige correctie. Technisch gezien wordt op indexniveau pas van een correctie gesproken bij een terugval van 20 procent. Naargelang de index die als referentie wordt genomen, is dit de langste of op één na langste ‘bull-market’ uit de geschiedenis.

Dit zou voor de meesten al genoeg moeten zijn om stilaan enige voorzichtigheid aan de dag te leggen wat investeringen betreft. Volgens de meeste klassieke waarderingsmaatstaven zijn de beurzen (erg) pittig gewaardeerd.

Er zijn altijd wel modellen die zeggen dat het zo’n vaart niet loopt en dat het deze keer anders is maar na 2 decennia in de financiële industrie weten we intussen wel beter.

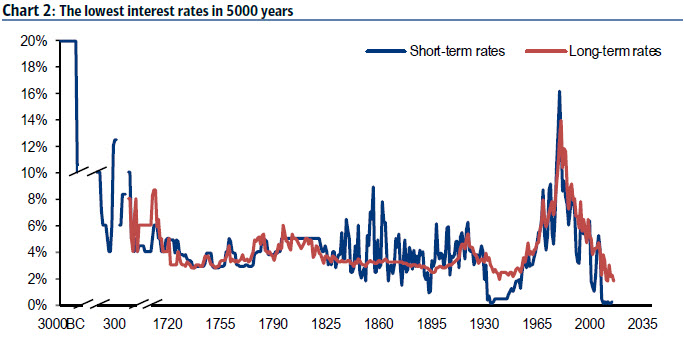

Bij de vastrentende beleggingen is het eveneens huilen met de pet op. Dit kan ook niet anders met een lange rente die zich in de buurt van een historisch dieptepunt (5000 jaar!) bevindt.

Dit met dank aan de centrale banken, die hun balansen sinds 2008 hebben opgeblazen Zelfs bij de zogenaamde high yield of junk valt weinig te rapen. De rente-opslag bovenop hetgeen ‘investment grade’ (hoogste kwaliteit) oplevert, was nooit eerder zo laag en vergoedt in geen geval het extra risico.

Bij alternatieve beleggingen als oldtimers, kunst of wijnen is het eveneens met een vergrootglas zoeken naar koopjes. Het feit dat de prijzen voor crypto-currencies de voorbije maanden parabolisch gaan, is eveneens een teken aan de wand.

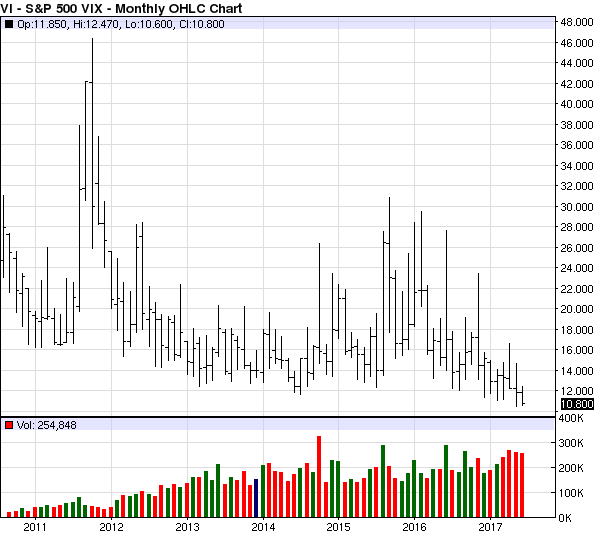

Hiermee is de openingsvraag van deze tekst nog steeds niet beantwoord. Wat is er nu nog ‘goedkoop’? het antwoord is: putopties. Dit heeft te maken met het feit dat er iets grondig scheef zit met de risicoperceptie op de financiële markten. De hoge prijzen voor aandelen en andere financiële activa en de historisch lage rente zijn daarvan een illustratie. De extreem lage volatiliteit is een ander signaal.

Zoals u waarschijnlijk als (potentiële) investeerder weet of toch zou moeten weten, wordt de prijs van een optie samengesteld uit 3 componenten. Een eerste is de intrinsieke waarde die bepaald wordt door de koers van de onderliggende waarde en de uitoefenprijs van de optie. Een tweede component is de tijdswaarde, die daalt naarmate de afloopdatum van de optie nadert. Impliciete volatiliteit is de derde component van de optieprijs.

Die wordt door de modellen bepaald op basis van de verwachte volatiliteit in de markt, die op dit moment dus erg laag is (zie VIX volatiliteitsgrafiek). Anders gesteld: wegens het geringe gewicht van de derde component is een beschermingsstrategie met put-opties op dit moment erg goedkoop.

Wat gebeurt er nu wanneer de (verwachte) volatiliteit in de markt toeneemt? Dit heeft een impact op de optiepremies, die gaan stijgen. Put-opties worden dan duurder, zelfs zonder een beweging in de onderliggende waarde.

Voor wie is deze strategie geschikt en hoe verloopt een en ander in de praktijk?

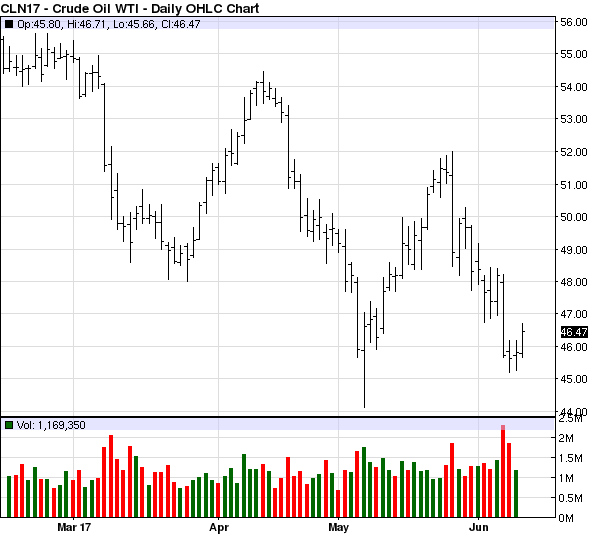

Ruwe olie nadert de onderkant van de prijsvork waarin deze grondstof al sinds vorige zomer beweegt. Dit is een signaal dat investeerders op zoek naar opportuniteiten best hun aandacht even verscherpen.

De productiebeperking van de OPEC, die vorige maand nog werd verlengd, leverde bitter weinig resultaat op. We hebben dit scenario trouwens al vanaf het begin voorspeld toen het kartel voor het eerst deze ‘oplossing’ voorstelde. Lees daartoe gerust de eerdere artikelen over dit onderwerp nog eens na.

Het gebrek aan impact op het marktevenwicht en op de prijzen (althans op korte termijn) heeft verschillende oorzaken.

Zo is de Amerikaanse olieproductie de voorbije 12 maanden met 10 procent of bijna 900000 vaten per dag gestegen. Het aantal operationele boorinstallaties blijft toenemen en voor volgend jaar wordt zelfs een output van 10 miljoen vaten per dag voorspeld.

OPEC-leden Nigeria en Libië produceren nu al 600000 vaten per dag meer dan eind vorig jaar. Beide landen zijn vrijgesteld van de productiebeperkingen die vorige maand werden verlengd. Nu is de olieproductie in beide landen zeker nog niet stabiel. Dit werd vorig weekend nog bevestigd door een lek in de Trans Niger Pipeline na sabotage.

Dit neemt niet weg dat de extra output de inspanningen van de andere leden gedeeltelijk teniet doet. Andere landen die buiten het akkoord staan, verhoogden eveneens hun productie. Ook de groei van de vraag verloopt trager dan verwacht.

Een en ander maakt dat de afbouw van de voorraden en de terugkeer naar het marktevenwicht achter ligt op schema.

Het advies voor ruwe olie…