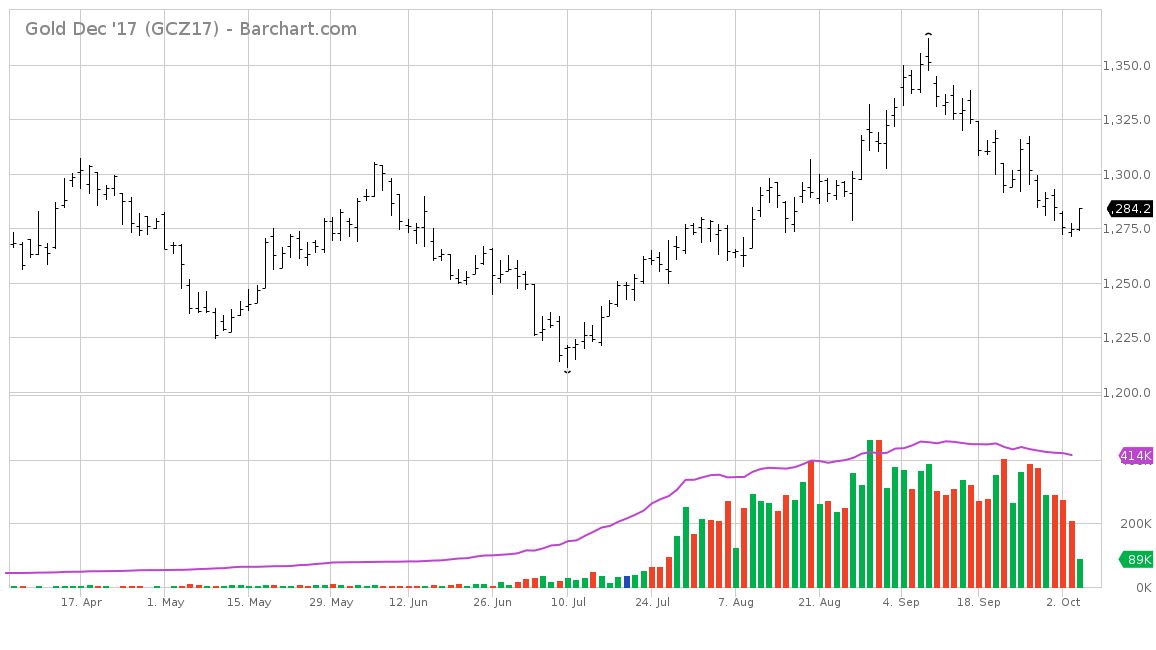

Een troy ounce goud werd in september 3 procent goedkoper. Met die prijsdaling kwam een abrupt einde aan de klim die in juli werd ingezet. De psychologisch belangrijke kaap van 1300 dollar werd daarbij overtuigend gerond, maar een doorbraak voorbij de top van 2016 bleek voorlopig te hoog gegrepen. Begin deze week viel de goudprijs opnieuw terug naar het laagste niveau sinds half augustus.

Fed wijzigt marktperceptie

De prijsstijging van deze zomer en de daaropvolgende terugval van de voorbije weken kan met name aan een gewijzigde marktperceptie worden toegeschreven. In de Verenigde Staten verliep de afbouw van de monetaire stimuli tot nog toe een stuk langzamer dan een jaar geleden werd verwacht. Dit komt in de eerste plaats omdat de economische groei niet echt aantrekt. Van de met veel bombarie aangekondigde infrastructuur- en belastingplannen van president Trump is nog niet veel in huis gekomen. Tegelijk blijft ook de door de centrale bank gewenste inflatie achterwege. Ondanks het lage werkloosheidspercentage is de opwaartse loondruk beperkt. Maar na de meest recente monetaire vergadering van de Federal Reserve is het marktsentiment opnieuw gewijzigd. Het beleidscomité van de centrale bank alludeerde dat de derde rentestap van 2017 er in december toch zit aan te komen. Bovendien werden in het ‘normalisatieproces’ voor volgend jaar 3 bijkomende renteverhogingen in het vooruitzicht gesteld.

Tegelijk zal de gigantische balans worden afgebouwd. Die is het voorbije decennium aangedikt tot een astronomische 4,5 biljoen dollar (4500 miljard). Dit is ruim 5 keer zo veel als voor het uitbreken van de crisis. De Federal Reserve stopte al in oktober 2014 met het opkopen van schuldpapier. Deze maand wordt nu ook gestart met de actieve afbouw van de portefeuille overheidsobligaties en herverpakte hypotheekschulden. Daarbij zal de balans dus geleidelijk in omvang verminderen.

Technisch gezien zal er maar weinig schuldpapier worden verkocht. Obligaties die op de vervaldatum komen, zullen niet langer worden doorgerold. Maar het effect is, theoretisch althans, hetzelfde. Een belangrijke koper verdwijnt uit de markt waardoor de obligatiekoersen zullen dalen en de rente zal toenemen. Een operatie van dergelijke omvang werd nooit eerder door een centrale bank uitgevoerd. Om de financiële markten zo min mogelijk te verstoren, wordt de afbouw daarom over een heel lange periode gespreid. In een eerste fase zal het gaan om 10 miljard dollar per maand. Dit zal in de toekomst geleidelijk oplopen naar 50 miljard dollar per maand.

Potentieel voor rentestijging beperkt

Het vooruitzicht op een hogere korte én lange rente gaf de dollar vleugels. Daardoor kon de Amerikaanse munt in september voor het eerst in 7 maanden wat terrein terugwinnen. De edelmetalen, met voorop goud en zilver, waren de gebeten hond. Na de recente prijsdaling is het rendement van goud in dollar sinds begin dit jaar teruggevallen naar minder dan 11 procent. In euro is dit rendement zelfs terug negatief geworden.

Papiergoud (termijncontracten) is in de eerste plaats een hedge instrument dat marktpartijen gebruiken om zich in te dekken tegen verschillende scenario’s. Bij een verwachte rentestijging wordt bijgevolg short gegaan op goud. Toenemende geopolitieke spanningen zorgen in regel voor een toename van de long posities op goud. Toch is de correlatie tussen de goudprijs en de nominale rente erg laag. Het is vooral de reële rente of het verschil tussen de nominale rente en de inflatie die belangrijk is voor goud. Die reële rente is erg laag (Verenigde Staten) of zelfs negatief (Europa, Japan). Zonder duurzame inflatiestijging maakt een hogere rente namelijk geen kans gezien de hoge schuldpositie bij overheden en gezinnen. De fysieke markt staat op korte termijn grotendeels los van de evolutie van de papiergoud prijs. Dat is ook de reden waarom evoluties als een piek in de goudproductie (peak gold) en de massale verschuiving van het fysiek goudbezit naar het oosten (Rusland en Azië) nauwelijks een impact hebben op de goudprijs. Voorlopig althans.

We beschouwen de terugval niet als een trendbreuk. Tot nader order gaan we er van uit dat goud eind 2015 een bodem neerzette en sindsdien in een opwaartse trend zit. De prijsdaling van de voorbije weken brengt die niet onmiddellijk in gevaar. Om een vervolg te breien aan de opwaartse trend moet goud het hoogtepunt van vorig jaar achter zich laten. Dit impliceert een doorbraak boven 1370 dollar.