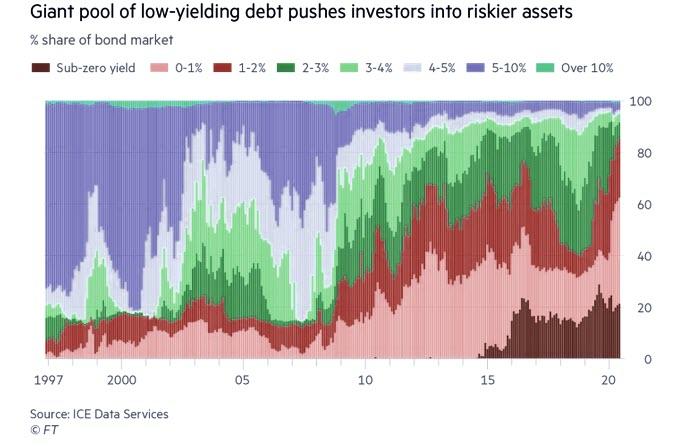

Opmerkelijk cijfer: meer dan 60% van alle uitstaande obligatieschuld heeft een nominale opbrengst (yield) van minder dan 1% en maar liefst 86% minder dan 2%. Ik benadruk hier het woord nominaal want rekening houdend met de inflatie (werkelijke en gerapporteerde) is de reële opbrengst dus negatief.

Dit betekent dat er maar heel weinig obligaties meer overblijven met een positief reëel rendement en dan hebben we het nog niet over de kredietwaardigheid van deze high-yield uitgevers. Obligaties worden dus stilaan waardeloos als risico-diversificatie voor kleine en grote portefeuilles.

Veel institutionele partijen zijn statutair verplicht om in (overheids)obligaties te investeren maar u bent dit niet. Niemand dwingt u om in obligatiefondsen met een negatief reëel rendement te beleggen maar toch blijven velen uit gemakzucht of onwetendheid in de val trappen.

Zombificatie van de economie

U hebt in het kader van monetaire politiek misschien al ergens gelezen over ‘yield curve control’. Deze politiek komt erop neer dat de centrale banken de rentevoeten over verschillende looptijden controleren door zoveel als nodig nieuw uitgegeven overheidsschuld op te kopen.

Dit gaat compleet tegen de vrije marktwerking in want in principe wordt de rentevoet bepaald door vraag en aanbod. Maar een hogere rente is politiek en economisch niet gewenst en daarom zijn de centrale bankiers verplicht om te blijven doen wat ze in feite al sinds 2008 doen en dit is hun balans steeds verder opblazen.

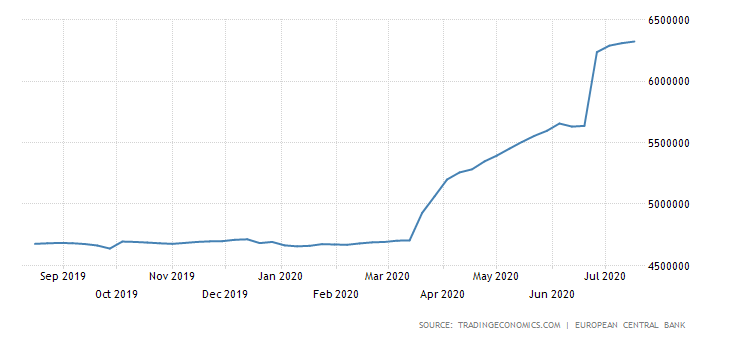

De Fed-balans evolueerde van 800 miljoen dollar in 2008 naar 4 biljoen begin dit jaar en zit intussen aan 7 biljoen. De ECB zit intussen al aan ruim 6,3 biljoen dollar. Andere centrale banken: idem. Op die manier wordt de nominale rente laag gehouden maar dit heeft op de duur geen enkele positieve impact meer op de economische groei.

Het enige doel is om bestaande schuld liquide te houden (niets of niemand mag in faling gaan) en het kreupele financiële systeem op die manier overeind te houden. Denk in de richting van zombie-bedrijven en zombie-overheden.

De impact op de reële economie is tot nog toe beperkt door de erg lage omloopsnelheid van het extra gecreëerde geld. Omloopsnelheid meet hoe snel geld van ‘eigenaar’ wisselt in de reële economie. Waar komt het geld dan wel terecht? Antwoord: het blijft in het financiële systeem hangen en heeft enkel geleid tot inflatie van activaprijzen (aandelen en vastgoed). Noem het in sommige gevallen gerust hyperinflatie, wat op zijn beurt de inkomensongelijkheid verder heeft vergroot met alle gevolgen van dien.

Angstig, onzeker en kwaad

Het is u wellicht niet ontgaan dat de sociale onrust wereldwijd toeneemt. Dit is geen nieuw fenomeen maar pas wanneer het akelig dichtbij komt, gaan de meeste mensen er aandacht aan besteden. Steeds meer mensen zijn angstig, onzeker en kwaad. Specialisten in alle mogelijke domeinen spreken elkaar (en soms ook zichzelf) tegen en de overheid kondigt maatregelen af die kant noch wal raken.

Neemt u van mij aan dat overheden er een hele hoop geld zullen tegenaan gooien om de sociale vrede af te kopen met allerhande compensaties, toeslagen, vergoedingen en tegemoetkomingen. In de Verenigde Staten is dat al volop aan de gang met nog maar eens een nieuw stimuluspakket het voorbije weekend. De Europese Unie loste voorlopig enkel een schot voor de boeg maar ook hier zit er meer in de pijplijn. Ik voorspel dat we de term ‘begrotingsevenwicht’ de komende jaren niet veel meer zullen horen.

Het verschil met de klassieke monetaire stimulus is dat deze zogenaamde fiscale stimuli wél een sterk inflatoir effect hebben. Omdat tegelijk de nominale rente wél laag blijft (zie hierboven), krijg je dus een nog negatievere reële rente.

Waarmee ik, met een lange aanloop, weer bij goud terecht kom. Waar moet u namelijk met uw spaargeld heen bij een steeds negatievere reële rente. Alvast niet in obligaties en al evenmin in peperdure aandelen .

Wachten op correctie?

Iedereen en zijn broer lijkt intussen positief over goud en mijnaandelen. Laat het mij aub weten indien uw kapper goud begint aan te raden. Ook het aantal zelfverklaarde goudspecialisten groeit met de dag.

Laat u niet gek maken want de institutionele instroom in goud is vooralsnog heel beperkt. Ik heb in een vorige bijdrage uitgelegd dat de nieuwe nominale top en nog recenter de 2000 dollar grens historisch weinig te betekenen heeft want we zitten nog ver van een reële top.

Dit neemt niet weg dat de kans op een correctie nu hoger is dan een maand geleden toen goud bijna 300 dollar lager noteerde. En komt er nog eens 200 dollar bij, dan wordt het risico op een terugval nog groter. Maar het kan even goed dat wie een zware correctie verwacht op zijn honger zal blijven zitten.

Een technische overgekochte situatie kan soms langer dan verwacht aanslepen, zeker indien de aanloop naar de hausse meerdere jaren in beslag nam, wat bij goud het geval is. Voor wie een beredeneerde keuze maakte en in fysiek goud zit, zijn deze correcties niet meer dan een side-show.

Beginnen traden met uw volledige fysieke positie is dus nooit een goed idee. Traders moeten vooraf een risico-analyse maken en er dan ook gedisciplineerd naar handelen.

Wat de goudmijnen betreft, geldt grotendeels hetzelfde verhaal. Uit respect voor de premium klanten van Element79 bespreek ik in het publieke deel van de website geen individuele goudmijnaandelen.

Elke portefeuille heeft een eigen verhaal en vergt een individuele aanpak met aangepaste risicobeheersing. Laat u vooral niet wijsmaken dat er een one-size-fits-all oplossing bestaat en dat het volgen van 1 ‘modelportefeuille’ in elke situatie de beste keuze is. U weet mij te vinden voor meer uitleg.

PS: Wie graag iets over zilver leest, verwijs ik naar mijn column op IEX.

Gelieve aan te melden om het volledige artikel te lezen.