Corona, Covid-19, Sars-COV-II of hoe je het beest ook wil noemen, laat grote sporen na in de reële economie.

Klok 10 jaar terug

In de Verenigde Staten gingen de voorbije 5 weken 26 miljoen banen verloren. Dit zijn er meer dan er sinds 2009 waren bijgekomen. Een proces van meer dan 10 jaar werd dus in iets meer dan een maand volledig teruggedraaid. Wereldwijd stonden de indicatoren die de economische activiteit meten nooit eerder zo laag over de periode maart en april.

De slechte economische cijfers deren de beurzen voorlopig niet in het minst. Intussen staat de S&P500 nog nauwelijks 16% onder de top. Mijn eerste koersdoel blijft zoals eerder gesteld de 61,8 Fibo retracement van de februari-maart high-low. In dat geval hebben we nog enkele procenten tegoed.

Het is echter duidelijk dat de beurzen geen echte richting meer weten te kiezen. Na een initiële spike gaat het per saldo wel hoger maar het is van 26 maart geleden dat de S&P500 nog eens langer dan 2 sessies na elkaar dezelfde trend vertoonde. Er zit dus serieus wat twijfel in de markt. Komende week rapporteert een derde van alle S&P500-bedrijven. Ik ben eens benieuwd wat het geeft.

Het is best mogelijk dat de beurzen nog een paar weken aanmodderen vooraleer weer duidelijk richting te kiezen. Tegen dan zullen de shorters die al een tijdje een nieuwe ‘leg down’ verwachten uit ongeduld hun biezen gepakt of hun posities omgekeerd hebben. Dit is klassiek een ideaal moment om toe te slaan.

De vaccin-illusie

Het beursoptimisme is zoals ik vorige week al schreef het gevolg van de consensus over een V-herstel. Reken er maar niet op.

Beleggers zijn ook al 40 jaar gewoon dat na elke sterke daling een ‘buy the dip’ strategie altijd werkt. Krijg die reflex er maar eens uit na 4 decennia.

Ook het optimisme over een vaccin is volledig misplaatst. Tegen dat het er is en globaal uitgerold kan worden, zijn we minstens een jaar verder. Heeft er zich iemand al eens afgevraagd waarom er nog geen vaccin is tegen een gewone verkoudheid en bijvoorbeeld wel tegen de jaarlijkse seizoensgriep? Wel dat komt omdat een verkoudheid in feite een combinatie is van 3 verschillende coronavirussen.

Deze muteren bovendien constant, wat het erg lastig maakt om een vaccin te vinden waarvan de mogelijke bijwerkingen minder erg zijn dan de in regel erg milde symptomen van de verkoudheid zelf. Bij het gevaarlijkere Covid-19 zit men met hetzelfde probleem terwijl bijvoorbeeld influenza-virussen eenvoudiger zijn om een vaccin tegen te ontwikkelen.

De uitdaging is dus niet gering. Ik vind dit hier niet ter plekke uit maar volg wel al sinds eind januari dagelijks betrouwbare berichtgeving rond het virus. Met betrouwbaar bedoel ik dus niet de stuntelige communicatie van de Belgische overheid maar bijvoorbeeld wel de updates van Dr. Chris Martenson op zijn YouTube PeakProsperity kanaal.

PDG

Econoom Paul De Grauwe (hierna PDG genoemd), verbonden aan de London School of Economics, gaf in een lang interview met MO* magazine zijn economische visie over de coronacrisis. PDG, in een vorig leven nog liberaal senator, pleit er onomwonden voor nationalisaties van strategische bedrijven.

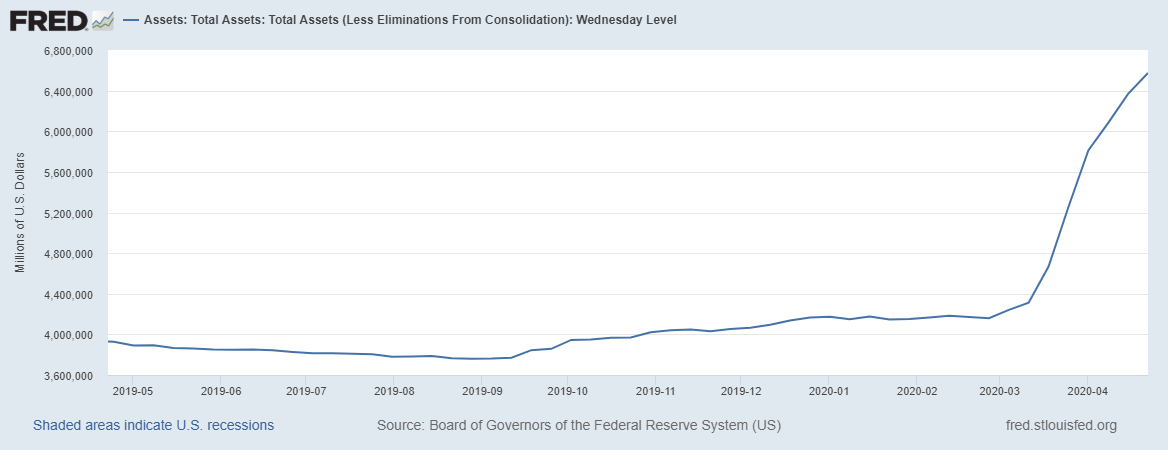

Dat de man zich nu ook als een onvoorwaardelijke MMT (Modern Monetary Theory) aanhanger out, illustreert dat hij zich volledig tot socialistische recepten heeft bekeerd. PDG pleit namelijk onomwonden voor directe monetaire financiering van de staat door centrale banken. Dus geen tussenstap meer via uitgifte van schuldpapier dat via een aantal tussenstappen in een latere fase weer opgekocht wordt door de centrale banken.

Ik citeer: “Je voegt bij wijze van spreken een nulletje toe aan de rekening van de staat. Van één miljard maak je tien miljard.” Dit is momenteel statutair verboden, maar volgens PDG en andere MMT-adepten kan dit nu omdat er nu absoluut geen risico is op inflatie. Daar ben ik nog zo zeker niet van. Een crisis-shock is in eerste instantie uiteraard deflatoir door de vraaguitval maar wat komt er daarna als de balansen van de centrale banken exploderen?

Ach zo, de rente kan niet stijgen denkt u? Dream on zou ik zeggen, we praten binnen enkele jaren nog wel eens. Er zijn verschillende soorten inflatie en ze zijn niet allemaal het gevolg van een stijgende vraag naar goederen en diensten. Ik zal 2 tips geven: currency collapse en Weimar. De lockdown is voor iedereen een uitgelezen moment om de kennis van monetaire geschiedenis bij te spijkeren

Het gevaar is dat onwetende politici (is dit geen pleonasme 😉 ) zich zullen laten leiden door dergelijke “experten”. Het idee om zonder beperking geld te mogen spenderen, is voor politici extreem aanlokkelijk. Dit gaat waarschijnlijk ook een tijdje goed en iedereen zal het geweldig vinden. Tot het ineens niet meer goed gaat en dan gaan de poppen aan het dansen.

De uitspraken van PDG werden ook in beknopte vorm opgepikt door de website van een populaire krant.

Interessanter dan het artikel zelf waren de lezersreacties op de recepten van PDG. Deze toonden namelijk pijnlijk aan dat 99,9% echt geen flauw benul heeft van hoe het financieel systeem eigenlijk werkt.

Niet dat dit echt een verrassing is maar kom. “Ignorance is Bliss” is een mooie uitdrukking die zoveel betekent als “wat niet weet, niet deert”. Men kan dit grappig vinden maar wanneer het over de werking van het financiële systeem gaat, komt die onwetendheid vroeg of laat wel erg duur te staan.

Goud: buy the dips (als ze komen)

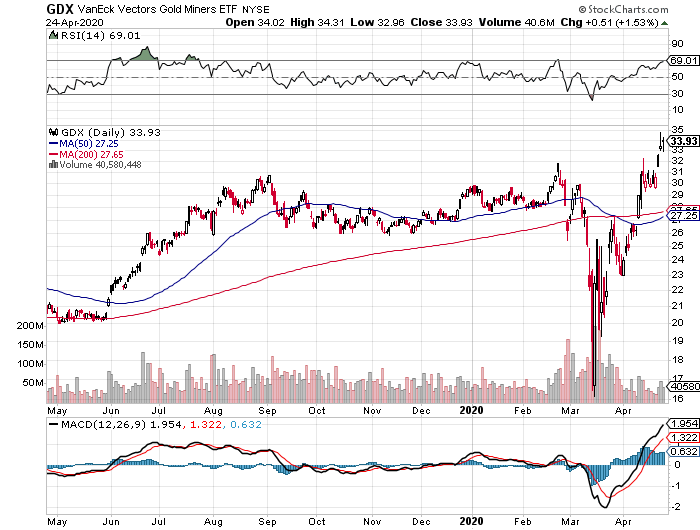

Goud is nog steeds goed bezig met vorige week opnieuw verse records in verschillende valuta’s. Dit is ook het geval voor de mijnaandelen die de verliezen van vorige maand intussen volledig hebben goedgemaakt en op indexniveau (Van Eck Goldminers index) naar een nieuw hoogtepunt koersten.

De vooruitzichten voor goud zijn nog steeds uitstekend en verbeteren zelfs met de dag zolang de centrale banken geld blijven printen. Wat ze ook zullen doen bij gebrek aan een ander alternatief. Buy-and-holders van het gele metaal hoeven zich dan ook hoegenaamd geen zorgen te maken.

Als trader is het een beetje een ander verhaal want het is niet ondenkbaar dat bij een nieuwe terugval op de beurzen (geen kwestie van of maar van wanneer) goudposities terug zullen opgeofferd worden voor liquiditeit.

Die kans is in elk geval reëel maar hoe diep we in dat geval gaan is anybody’s guess. Hoe dan ook is elke correctie een extra koopopportuniteit.

Gelieve aan te melden om het volledige artikel te lezen.