Met stip de vraag die me het vaakst wordt gesteld: ‘Waar moeten we nu nog in investeren?’. Wel begrijpelijk, maar besef dat het in de eerste plaats om een luxeprobleem gaat. Enkel wie spaaroverschotten heeft, krijgt ermee te maken.

Een vrij omvangrijk en groeiend deel van de bevolking heeft aan deze vraag en het antwoord erop geen boodschap, simpelweg omdat er als gevolg van financiële repressie steeds minder spaaroverschotten zijn.

De grote aandelenindexen stijgen al meer dan 8 jaar (sinds maart 2009) zonder noemenswaardige correctie. Technisch gezien wordt op indexniveau pas van een correctie gesproken bij een terugval van 20 procent. Naargelang de index die als referentie wordt genomen, is dit de langste of op één na langste ‘bull-market’ uit de geschiedenis.

Dit zou voor de meesten al genoeg moeten zijn om stilaan enige voorzichtigheid aan de dag te leggen wat investeringen betreft. Volgens de meeste klassieke waarderingsmaatstaven zijn de beurzen (erg) pittig gewaardeerd.

Er zijn altijd wel modellen die zeggen dat het zo’n vaart niet loopt en dat het deze keer anders is maar na 2 decennia in de financiële industrie weten we intussen wel beter.

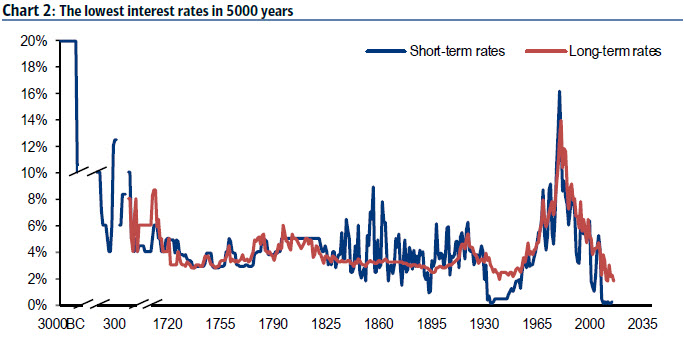

Bij de vastrentende beleggingen is het eveneens huilen met de pet op. Dit kan ook niet anders met een lange rente die zich in de buurt van een historisch dieptepunt (5000 jaar!) bevindt.

Dit met dank aan de centrale banken, die hun balansen sinds 2008 hebben opgeblazen Zelfs bij de zogenaamde high yield of junk valt weinig te rapen. De rente-opslag bovenop hetgeen ‘investment grade’ (hoogste kwaliteit) oplevert, was nooit eerder zo laag en vergoedt in geen geval het extra risico.

Bij alternatieve beleggingen als oldtimers, kunst of wijnen is het eveneens met een vergrootglas zoeken naar koopjes. Het feit dat de prijzen voor crypto-currencies de voorbije maanden parabolisch gaan, is eveneens een teken aan de wand.

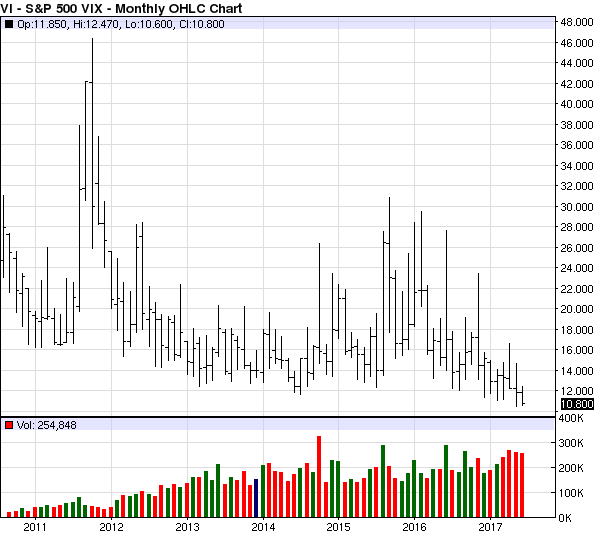

Hiermee is de openingsvraag van deze tekst nog steeds niet beantwoord. Wat is er nu nog ‘goedkoop’? het antwoord is: putopties. Dit heeft te maken met het feit dat er iets grondig scheef zit met de risicoperceptie op de financiële markten. De hoge prijzen voor aandelen en andere financiële activa en de historisch lage rente zijn daarvan een illustratie. De extreem lage volatiliteit is een ander signaal.

Zoals u waarschijnlijk als (potentiële) investeerder weet of toch zou moeten weten, wordt de prijs van een optie samengesteld uit 3 componenten. Een eerste is de intrinsieke waarde die bepaald wordt door de koers van de onderliggende waarde en de uitoefenprijs van de optie. Een tweede component is de tijdswaarde, die daalt naarmate de afloopdatum van de optie nadert. Impliciete volatiliteit is de derde component van de optieprijs.

Die wordt door de modellen bepaald op basis van de verwachte volatiliteit in de markt, die op dit moment dus erg laag is (zie VIX volatiliteitsgrafiek). Anders gesteld: wegens het geringe gewicht van de derde component is een beschermingsstrategie met put-opties op dit moment erg goedkoop.

Wat gebeurt er nu wanneer de (verwachte) volatiliteit in de markt toeneemt? Dit heeft een impact op de optiepremies, die gaan stijgen. Put-opties worden dan duurder, zelfs zonder een beweging in de onderliggende waarde.

Voor wie is deze strategie geschikt en hoe verloopt een en ander in de praktijk?

Gelieve aan te melden om het volledige artikel te lezen.