Het is vandaag precies 25 jaar geleden dat vooraanstaande Europese staatshoofden en regeringsleiders in Nederlands-Limburg samen kwamen om de euro in te voeren: een Europese eenheidsmunt, beheerd door een nieuw op te richten centrale bank, de ECB.

De geboorte van de euro paste in het proces van Europese integratie dat na het einde van de Tweede Wereldoorlog van start ging en waar nu ook een monetair en indirect ook politiek luik aan werd gekoppeld.

De achterliggende gedachte was dat het wegvallen van wisselkoersverschillen voor een grotere stabiliteit en meer economische groei zou zorgen. De Europese Unie zou met een eenheidsmunt globaal ook economisch en politiek meer aanzien moeten krijgen. De euro werd in 1999 al als rekeneenheid ingevoerd (giraal) voor de landen uit de eurozone. Biljetten en munten kwamen pas op 1 januari 2002 in omloop.

Een eenheidsmunt impliceert een zekere mate van gemeenschappelijk economisch beleid. Daarbij hoort ook begrotings- en schulddiscipline want muntdevaluatie kan niet langer worden gebruikt om de concurrentiekracht te verbeteren.

Met die discipline ging het al vanaf het begin mis. Het zogenaamde Stabiliteits- en Groeipact legde een aantal criteria vast die echter al heel snel met de voeten werden getreden. Dit gebeurde lang niet alleen door de zuiderse eurolanden. Meer zelfs, het niet volgen van de regels door met name Duitsland en Frankrijk in 2003 was het signaal voor verschillende andere landen om àlle discipline te laten varen.

Het grote probleem is dat de Maastricht-criteria op geen enkel moment afdwingbaar zijn, met alle gevolgen van dien. Er is officieel een boetesysteem voorzien maar de Europese Commissie toont zich op dat vlak erg laks.

Griekenland had op een bepaald moment zelfs een begrotingstekort van 15 procent. Eerder dit jaar verzuimde de Commissie om boetes op te leggen aan Spanje en Portugal. Recent werd ook de Italiaanse begroting bijzonder mild beoordeeld. Het gevolg is dat de Maastricht-criteria en tegelijk ook de euro als munt hun geloofwaardigheid verloren hebben.

De jongste jaren sleept de Europese eenheidsmunt zich van crisis naar crisis en er is niet meteen een einde in zicht. Met verkiezingen en/of referenda in Italïë, Nederland, Frankrijk en Duitsland zit 2017 bovendien bomvol met nieuwe crisis-triggers.

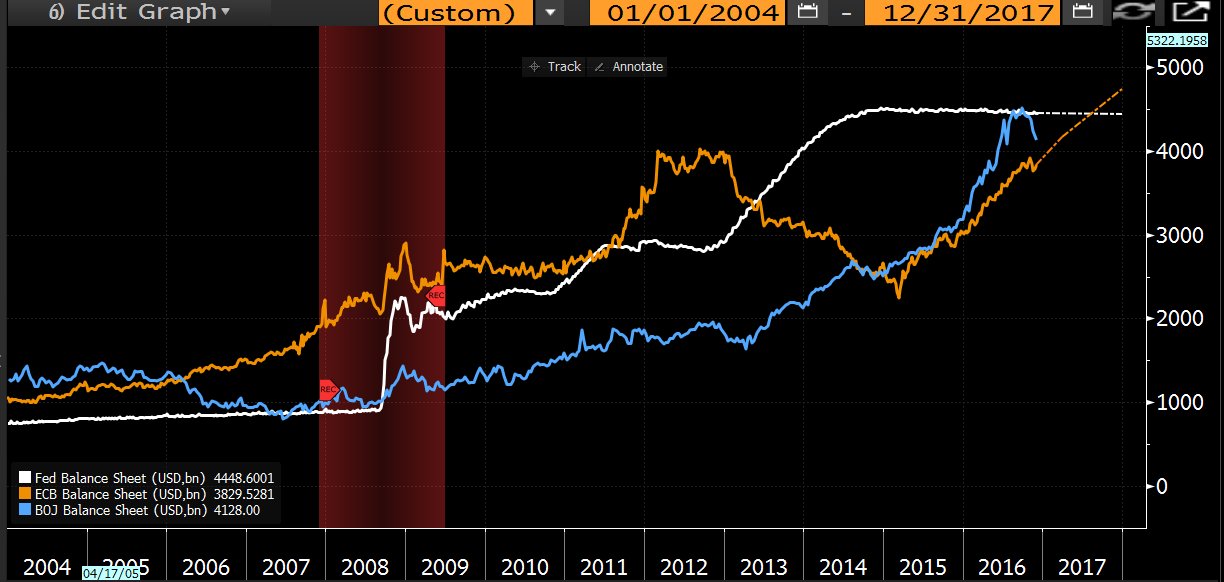

De omvang van de ECB-balans is sinds het uitbreken van de crisis verdrievoudigd! Het programma van kwantitatieve versoepeling (QE) dat in het tweede kwartaal van start ging in de Eurozone deed het balanstotaal oplopen naar bijna 120 procent van het bruto binnenlands product. Aan het huidige tempo zal de ECB-balans in 2017 groter worden dan die van de Amerikaanse Federal Reserve.

Voor de reële economie zet het allemaal weinig tot geen zoden aan de dijk. Het is daarom niet de vraag of maar wel wanneer de Europese monetaire autoriteiten zullen starten met ‘helikoptergeld’. Daarbij wordt het laatste greintje discipline overboord gegooid en geven nationale lidstaten volop schulden uit die door de ECB zelf worden opgekocht.

Dit wordt momenteel nog formeel verboden door het beruchte Artikel 123 van het Verdrag van Lissabon. Ondanks sterke tegenstand van monetaire hardliners als Bundesbank-voorzitter Jens Weidemann en de Duitse Minister van Financiën Wolfgang Schaüble wordt dit verbod nu al omzeild: schuldpapier wordt via een omweg aangekocht op de secundaire markt (wat enkel technisch een verschil maakt met een primaire aankoop) en de criteria van schuldpapier om als onderpand te mogen dienen worden steeds verder versoepeld.

Nationale regeringen gebruiken het geld vervolgens om aan zogenaamde fiscale stimuli te doen. Anders gesteld: er wordt geld uitgedeeld om te consumeren. Op korte termijn kan het feest niet op, maar wat volgt is onvermijdelijk inflatie die helemaal los gaat.

Anders gesteld: de koopkracht van de euro zal op dat moment sterk devalueren. Valt er dus iets te vieren? Zegt u het mij maar!