Perceptie is alles op de financiële markten. Dit is op zich geen nieuws maar bepaalde marktreacties, en dan met name de uitleg die er wordt aan gegeven, blijven toch keer op keer verbazen.

Zo lazen we in de dagelijkse nieuwsbrief van een Belgische online broker dat de prijsstijging “alles te maken heeft met Saoedi-Arabië dat liet uitschijnen dat het land mogelijks de olieproductie sterker zou terugschroeven dan het eerder bereikte akkoord tussen de OPEC-leden”.

Dit bericht werd meer dan waarschijnlijk klakkeloos nagekwaakt van financiële nieuwsagentschappen (wat echter niet automatisch betekent dat het ook correct is).

In dit geval klopt de uitleg zelfs totaal niet. We leggen het u uit.

In het akkoord van Wenen werd eind vorige maand door de OPEC-leden een productiedaling met 1,2 miljoen vaten/dag vastgelegd. Als referentie wordt de output van oktober gebruikt.

Sindsdien leerden we 1) dat de productiecijfers van oktober opwaarts werden bijgesteld en 2) dat de voorlopige cijfers van november bijkomend een verdere toename van de output richting 34,2 miljoen vaten laten zien.

De toename komt voor het grootste deel op rekening van Saoedi-Arabië, waar de output in november klom naar 10,72 miljoen vaten per dag en daarmee het vorige record van juli aan flarden schoot.

Het referentieniveau werd dus verhoogd door, nog voor het akkoord in werking treedt, nog eens volop alle kranen wijd open te draaien.

Het is dus evident dat de Saoedi’s vanaf het actuele productieniveau meer zullen moeten ‘cutten’ dan ze eind vorige maand meegaven. Alleen is de interpretatie van die mededeling door bepaalde media en ‘analisten’ nogal dubieus.

Van een bijkomende productiedaling is hoegenaamd geen sprake. De target vanaf januari blijft namelijk ongewijzigd op 32,6 tot 32,7 miljoen vaten.

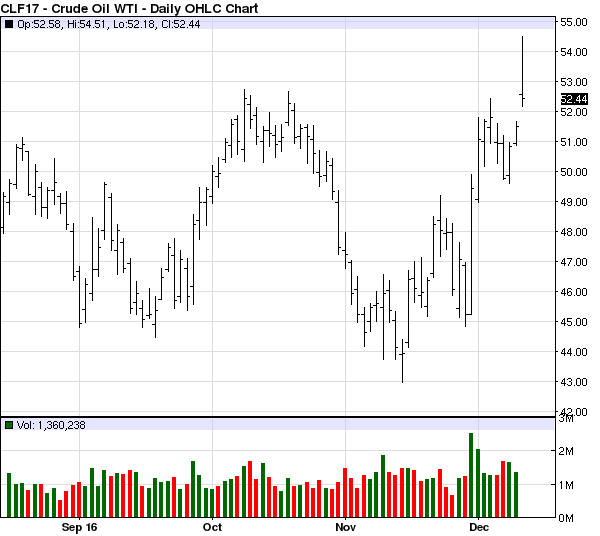

Maar het beoogde doel werd alvast bereikt: een vat ruwe olie werd in minder dan 2 weken 20 procent duurder. Dat compenseert ruimschoots een reductie met amper 2 procent van het globale aanbod.

Het valt overigens nog af te wachten hoe strikt de beperkingen zullen worden nageleefd en hoe grote aanbieders die totaal niet gebonden zijn door dit akkoord (bijv. de VS) zullen reageren.

We verwijzen in dit verband naar het aantal operationele boorplatformen in de Verenigde Staten. Die zijn opnieuw toegenomen naar het hoogste niveau in bijna een jaar. U mag één keer raden welke richting de Amerikaanse olieproductie volgend jaar zal uitgaan.

We gaven eerder al aan dat ruwe olie zich in een trading range bevindt. Daarbij zijn undershoots richting 40 tot 45 dollar en overshoots richting 55 tot 60 dollar perfect normaal. Er is dus voorlopig geen enkele fundamentele reden om ineens extreem positief te worden rond ruwe olie.

Er is overigens wel goed nieuws voor wie direct of indirect (via hefboomproducten) in termijncontracten op ruwe olie investeert. Samen met de recente prijsstijging is de prijscurve van de termijncontracten een stuk minder steil geworden. Anders gezegd: de prijsverschillen tussen de contractmaanden zijn afgenomen.

De markt blijft wel nog steeds in contango waarbij latere termijncontracten duurder zijn. Dit is typisch het geval bij een aanbodoverschot en/of hoge voorraden. De geplande productieverlagingen zullen, indien consequent doorgevoerd, de voorraden doen dalen (in de veronderstelling dat ook alle overige parameters gelijk blijven).

Handelaren anticiperen daar op door de prijsverschillen te laten dalen en de markt uiteindelijk richting backwardation te laten evolueren. Daarbij moet er een premie worden betaald voor onmiddellijke levering en zijn latere termijncontracten goedkoper. Deze situatie is typisch bij een deficit of bij een krappe markt met lage voorraadniveaus.

Het goede nieuws is dat de roll yield of de kost van het doorrollen van termijncontracten daalt bij een minder steile prijscurve. Dit is gunstig voor wie posities langer wenst aan te houden.