De eerste jaarhelft zit er bijna op en dat betekent traditioneel besprekingen van klantenportefeuilles en het eventueel aanpassen van de gevolgde beleggingsstrategie. De met voorsprong meest gestelde vraag daarbij is waarom de mijnaandelen achter blijven op de stijging van de goud- en de zilverprijzen. Een terechte vraag, waar geen eenduidig antwoord op is.

Toen de lithiumprijs in 2022 de hoogte inschoot, verveelvoudigden de koersen van vrijwel alle gevolgde aandelen uit de sector. Hetzelfde verhaal bij de uraniumaandelen vorig jaar. Maar bij goud en zilver lijkt het voorlopig maar niet te willen lukken. We bekijken een aantal oorzaken.

Korte vs. lange termijn

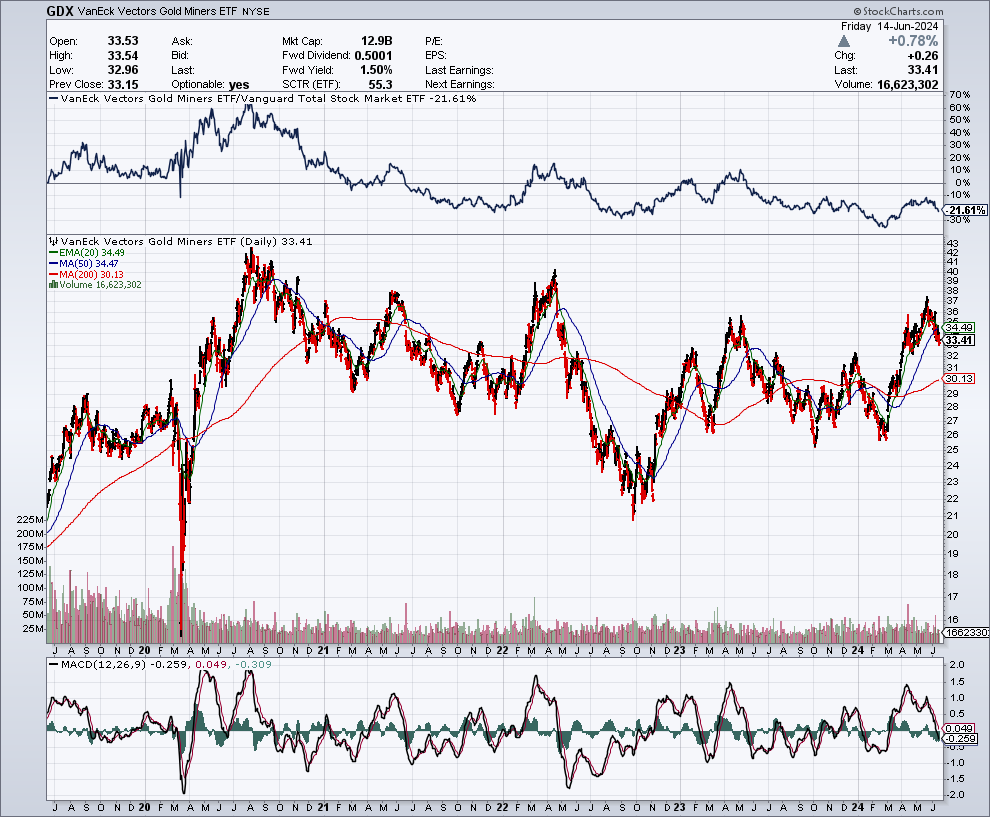

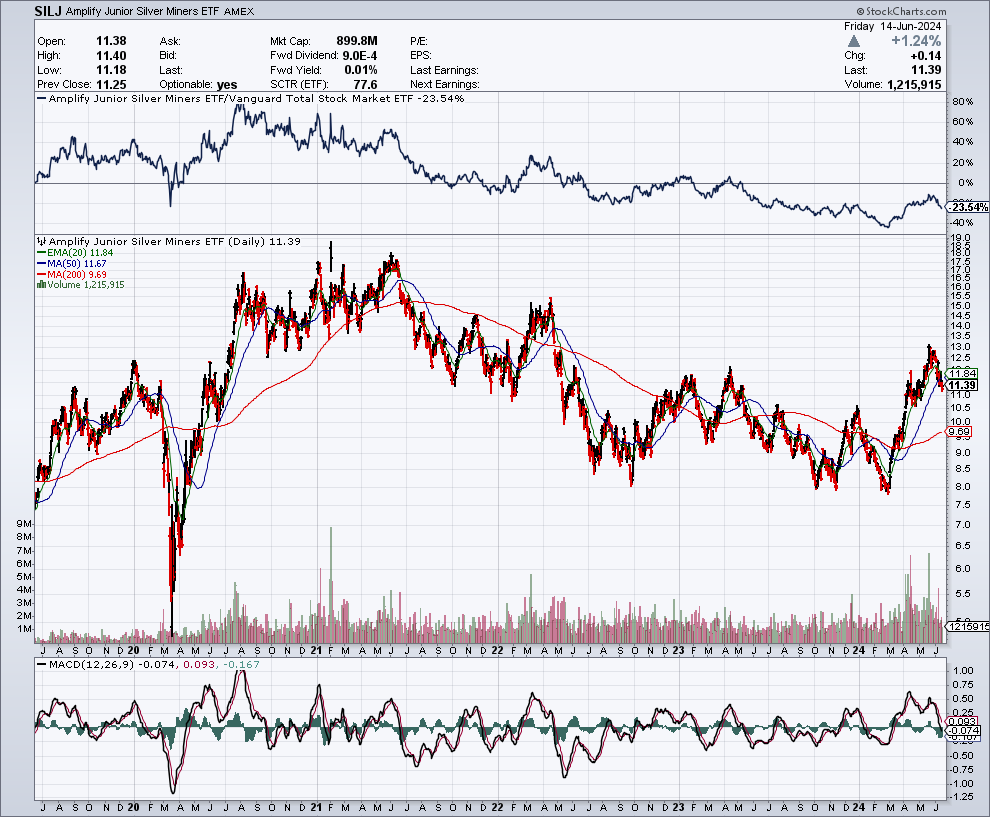

Ten eerste moet een en ander in het juiste perspectief worden gezien. Zo klom de Van Eck Gold Miners ETF (GDX) tussen begin maart en eind mei met bijna 45%. De Junior Silver Miners ETF (SILJ) liet zelfs meer dan 65% bijschrijven. Deze rendementen zijn weliswaar vanaf een bodemniveau gerekend en de voorbije weken ging er weer ruim 10% af, maar ik wil alleen aantonen dat de algemene perceptie dat mijnaandelen niet zijn gestegen toch niet helemaal klopt.

Het is wel zo dat de stijging gemeten over een langere referentieperiode niet veel voorstelt in verhouding tot de hogere edelmetaalprijzen. Zo noteren zowel GDX als SILJ op hetzelfde niveau als vier jaar geleden, hoewel de goudprijs intussen 500 dollar hoger staat en zilver in verhouding nog meer is gestegen. De vaststelling dat de mijnaandelen achterblijven komt dus niet zomaar uit de lucht vallen.

Margedruk

Voor producenten is niet zozeer de goud- of zilverprijs zelf van belang maar wel de marges, of het verschil tussen de verkoopprijs en de totale productiekost (AISC). Tijdens en na de Covid-periode schoten de prijzen voor inputkosten arbeid (lonen, contractueel personeel), energie (olie, gas, elektriciteit) en andere grondstoffen (staal, cyanide, explosieven) de hoogte in, dit terwijl goud en zilver in een vrij nauwe prijsvork bewogen. De winstmarges stonden dus onder druk en dit liet zich zien aan de koersevolutie van de mijnaandelen.

De voorbije maanden brachten wel soelaas want de gemiddelde goudprijs was in het eerste en tweede kwartaal nooit eerder zo hoog. In het eerste kwartaal was dit nog niet echt te zien in de kwartaalcijfers van de goud- en zilverproducenten omdat de verkoopprijzen met vertraging reageren. In de cijfers van het lopende tweede kwartaal, die in juli en augustus gepubliceerd worden, zal dat wel al het geval zijn.

Mogelijks zorgen die fors gestegen marges (en dus hogere kasstromen) voor een wake-up call bij de beleggers.

Voldoende lucratieve alternatieven

Periodes waarin de goudprijs stijgt, gaan historisch meestal gepaard met tegenvallende prestaties van andere activa. Dit was bij de meest recente prijsuitbraak niet het geval. Obligaties doen het effectief niet goed door de stijgende rente maar daar tegenover staat dat vrijwel alle grote beursindexen op recordniveaus staan, gestuwd door de AI-koorts en een overschot aan liquiditeiten in de markt. Dan zijn er nog de cryptomarkten. Tijdens de vorige uitbraken bij goud stelde crypto nauwelijks iets voor maar intussen is de gecombineerde beurswaarde van alle crypto’s gestegen tot meer dan 2,5 biljoen dollar!

Het valt moeilijk te kwantificeren maar dat crypto een deel van het speculatieve investeringsgeld dat vroeger naar goud en mijnaandelen vloeide heeft ingepikt, kan niet worden ontkend.

Zolang andere (speculatieve) investeringen het goed blijven doen, is er dus geen incentive voor generalistische investeerders om de stap naar goud en mijnaandelen te zetten. Dat is ook duidelijk te zien aan de handelsvolumes bij de mijnbouwaandelen. Die staan op een historisch laag niveau, wat illustreert dat voorlopig enkel nog de gespecialiseerde investeerders in deze markten actief zijn.

Een ommekeer in de brede markt kan dit doorbreken, al is de kans reëel dat bij een brede beursdaling de mijnaandelen in eerste instantie ook mee de dieperik in gaan om dan vervolgens als eerste weer recht te veren. Zo ging het althans in 2008/2009.

Hogere rente

Dan zijn er nog een aantal specifieke zaken die van toepassing zijn voor de projectontwikkelaars en de exploratiebedrijven. Deze categorie heeft nog geen inkomsten uit mijnproductie en dus geen kasstromen. Tegelijk is er wel geld nodig voor de bouw van een mijn en/of bijkomende exploratie. Dit betekent dat er regelmatig vers geld moet opgehaald worden. De kapitaalmarkten zijn vanuit risicostandpunt niet zo vriendelijk voor de kleinere mijnbouwbedrijven zonder inkomsten. Daarbij komen nog de forse rentestijgingen sinds 2022 die klassieke financieringen voor veel bedrijven onbereikbaar maakten.

In sommige gevallen konden royalty- of streamingovereenkomsten soelaas brengen maar vaker moesten ontwikkelaars en exploratiebedrijven hun toevlucht nemen tot private plaatsingen onder ongunstige voorwaarden met veel nieuwe aandelen tegen een lage prijs. Die zorgen voor een hoge verwatering voor bestaande aandeelhouders, wat voor lagere koersen zorgt.

Naked shorting (handel met voorkennis)

Een andere factor is het fenomeen van ‘naked shorting’, een praktijk die toegestaan is op de TSX (Toronto) en TSX Venture, waar de meeste kleine mijnbedrijven noteren. M.a.w., het shorten van aandelen zonder deze in bezit te hebben (of geleend) is perfect legaal.

Nu is naakt shorten een gevaarlijk spelletje. De maximale winst is ‘beperkt’ tot 100% (indien het aandeel naar nul gaat, hoef je de positie niet te coveren en het niet terug te kopen) maar het potentiële verlies is onbeperkt want een aandeel kan stijgen tot ver boven het niveau waar het geshort werd. Daarom worden de meeste naked shorts opgezet met voorkennis, wat ze dus eigenlijk illegaal maakt.

Een klassiek voorbeeld is een bedrijf waarvan de liquiditeitsreserves fors geslonken zijn en dat op het punt staat om vers geld op te halen, bijvoorbeeld via een aandelenuitgifte met warrant via een private plaatsing, een bought deal of een converteerbare obligatie. Wie daarvan voorkennis heeft (entourage van insiders en investeringsbanken die de kapitaaloperatie begeleiden bijvoorbeeld), kan risicoloos shorten tot zolang de koers onder de uitoefenprijs van de warrant of de conversieprijs zakt. Particuliere aandeelhouders die niet kunnen deelnemen aan de kapitaaloperatie zijn in dergelijke gevallen een weerloos slachtoffer en moeten de koersdalingen slikken.

De toekomst

En dan nu het goede nieuws. Er was historisch nog nooit een hausse in de goud- en zilverprijs die niet vroeg of laat werd gevolgd door stijgende koersen van de mijnaandelen. Dit zal ook nu weer het geval zijn. Bovenstaande factoren hebben een tijdelijke impact en zullen op termijn moeten wijken voor de natuurkracht van aanhoudend hoge(re) goud- en zilverprijzen.

Omdat er zoveel verschillende factoren meespelen, kan niemand daarvoor een concrete timing meegeven. Dit is echter geen excuus om te wachten met het uitbouwen van een portefeuille mijnaandelen!

Bij Element79 is elke individuele portefeuille maatwerk omdat er nu eenmaal grote verschillen zijn in te beleggen vermogen, beleggingshorizon en risicotolerantie bij elke klant. Voor een screening van een bestaande portefeuille of hulp bij aandelenresearch en het samenstellen van een gebalanceerde selectie van producenten, projectontwikkelaars, exploratiebedrijven en royalty spelers in de grondstoffensector kunt u mij contacteren op koen@element79.be .

Gelieve aan te melden om het volledige artikel te lezen.