De edelmetaalprijzen staan de voorbije weken onder druk. Daarbij verloor goud sinds de top van eind januari al 20% en zilver ongeveer het dubbele. Daarbij dienen we op te merken dat beide metalen begin dit jaar een parabolische prijsstijging lieten optekenen met in januari een klim van 30% voor goud en 70% voor zilver. Dit plaatst de recente correctie in perspectief, wat uiteraard niet wegneemt dat deze aanzienlijk is.

Gewijzigd macro-beeld

Aan verklaringen geen gebrek en daarvoor moet in de eerste plaats in de richting van de schok op de energiemarkten worden gekeken als gevolg van het oorlogsgeweld in het Midden-Oosten. Daardoor moesten alle macro-economische prognoses worden herzien wat gevolgen had voor de edelmetalen.

De hogere energieprijzen en de indirecte gevolgen ervan voeden de inflatieverwachtingen. Waar de markt voorheen nog uitging van lagere rentevoeten, zitten deze er ineens niet meer in. Wel integendeel, want op sommige markten worden zelfs renteverhogingen door centraal bankiers ingeprijsd. De obligatiemarkten reageerden alvast met fors hogere langetermijnrentes, welke gepaard gingen met een sterkere dollar. Dit is, zeker op korte termijn, een negatief element voor goud.

Grafiek: evolutie goudprijs op 12 maanden in USD (TradingView)

Liquiditeit droogt op

Een nog belangrijker gevolg is dat de liquiditeit op de financiële markten aan het opdrogen is. Door het gewijzigde macro-beeld gaan fondsen van allerlei pluimage op zoek naar cash om hun posities te herschikken. Daarbij worden in de eerste plaats posities verkocht waar massale winsten op te halen zijn, zoals goud en zilver. De verkoopgolf wordt nog versterkt door algoritmes en momentumtraders. Tijdens de drie eerste weken van maart vloeide er voor 8 miljard dollar uit de SPDR Gold Shares (GLD) de grootste goud ETF. Bepaalde media berichten ook over goudverkopen door sommige centrale banken om de eigen munt te verdedigen en de hogere energiekosten te financieren.

Los van het gewijzigde macro-verhaal is er aan de fundamenten die de voorbije twee jaar verantwoordelijk waren voor de klim van de goudprijs nog niets gewijzigd. De globale schuldenopbouw met chronische begrotingstekorten en oplopende rentelasten gaat onverminderd door. Dit maakt dat de koopkracht van alle valuta steeds verder wordt uitgehold tegenover een reëel actief als goud.

Intussen is het opwaarts prijsmomentum bij goud en zilver wel tijdelijk weg. Goud viel even terug naar het 200 daagse gemiddelde van bijna 4100 dollar. Bij zilver ligt dat op 58 dollar. Zolang er een weekslot is boven deze steunniveaus is er technisch weinig aan de hand en blijft de opwaartse trend intact. Ik wijs er op dat de goudprijs tijdens eerdere schokken in 2008 en 2020 ook eerst fors onderuit ging om daarna relatief snel weer te herstellen.

Opportuniteit in aandelen

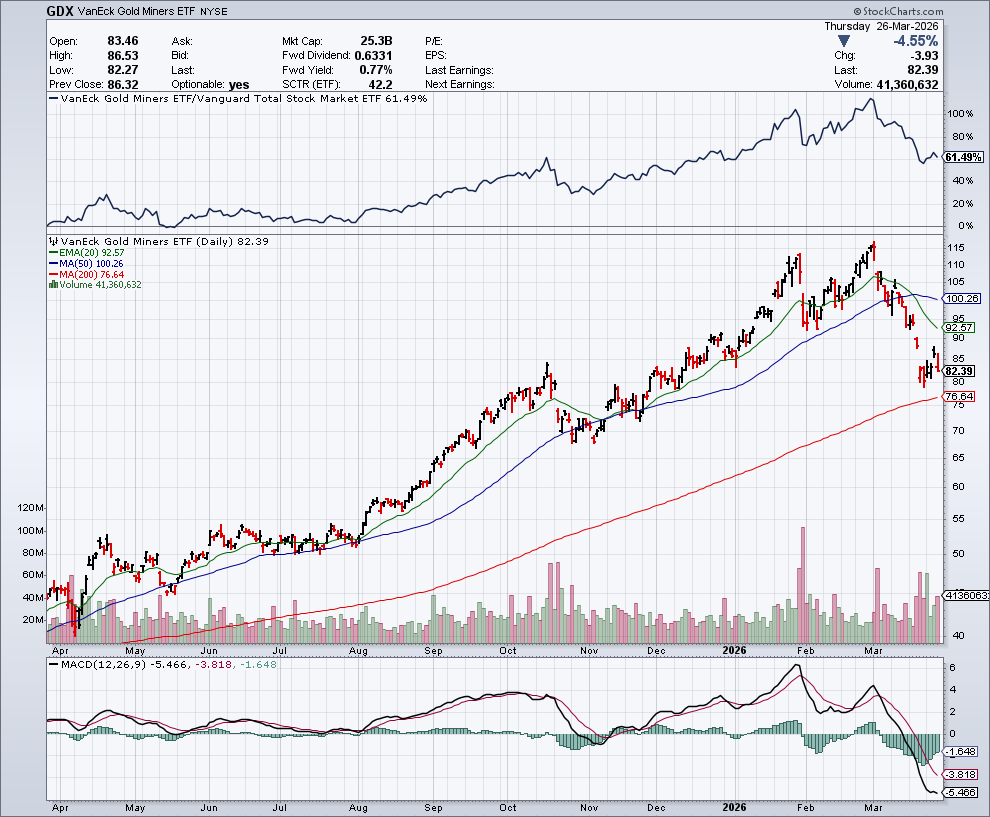

De echte opportuniteit zit in de goud- en zilveraandelen. De referentie-indexen voor de sector, de Van Eck Vectors Gold Miners index (GDX) en Junior Gold Miners index (GDXJ) zijn sinds de top met ongeveer 30% gecorrigeerd en bevinden zich nog net boven hun 200-daags gemiddelde. Individuele aandelen gingen nog veel harder onderuit. Interessant is dat de aandelen ook op hun top nooit de hoogste goud- en zilverprijzen hebben ingeprijsd terwijl ze de voorbije weken toch samen met goud zijn gecorrigeerd. Dit schept kansen voor aandelen die te zwaar zijn afgestraft.

Grafiek: evolutie Van Eck Gold Miners index (GDX) op 12 maanden (Stockcharts)

Het vierde kwartaal was voor de meeste producenten een recordkwartaal maar toch hebben de koersen daar negatief op gereageerd. Er is inderdaad een impact van de hogere energieprijzen op de productiekosten maar deze wordt ruim gecompenseerd door de hogere marges. De gemiddelde ontvangen goudprijs zal in het eerste kwartaal namelijk ruim boven die van het vierde kwartaal liggen, waardoor de kasstromen nog hoger zullen uitkomen. Ook de aandelen van verschillende projectontwikkelaars zijn de voorbije weken sterk gedaald zonder dat er aan het onderliggende verhaal iets is veranderd. De recente correctie is dus in veel gevallen overdreven en zorgt voor een mismatch.

De signalen die we traditioneel aan de top van de cyclus zien, zijn momenteel nog totaal afwezig. Talrijke overnames tegen hoge premies en koersen van kleine exploratiebedrijven die uit het niets stijgen, hebben we nog niet gehad. Wel integendeel, want de overnametransacties die er al waren, gebeurden tegen beperkte premies. Daarnaast is speculatie in mijnbouwaandelen nog niet aan de orde want particuliere beleggers zijn nog nauwelijks in deze sector actief.

Gespecialiseerde research

Het samenstellen van een gediversifieerde portefeuille van zowel producenten, royaltybedrijven, projectontwikkelaars als exploratiebedrijven, daarbij rekening houdend met een specifiek risicoprofiel, is specialistenwerk. Wie daarbij hulp kan gebruiken van iemand met meer dan 25 jaar ervaring in de sector en gespecialiseerde aandelenresearch kan mij contacteren op koen@element79.be.

Koen Lauwers

Gelieve aan te melden om het volledige artikel te lezen.