Wanneer bij een bepaalde beleggingscategorie de neuzen van investeerders massaal in dezelfde richting staan, dan spreekt men ook wel van een ‘crowded trade’. Een long positie op overheidsobligaties is veruit de grootste crowded trade van de voorbije jaren, uiteraard met dank aan de historisch lage langetermijnrente.

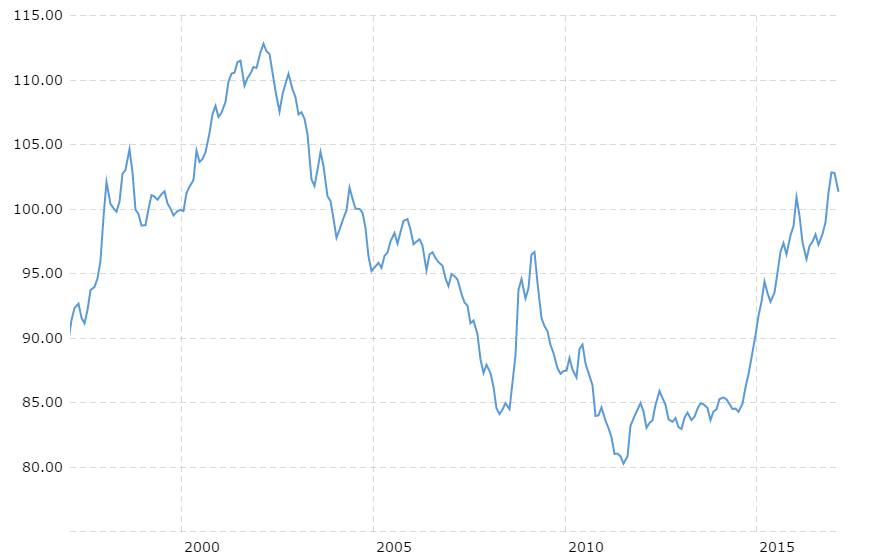

Een andere crowded trade, met name dan sinds de verkiezing van Donald Trump als nieuwe president van de Verenigde Staten, is een long positie op de Amerikaanse dollar. De dollarindex (DXY) klom tussen begin november en begin januari van 96 naar meer dan 103, het hoogste niveau in 14 jaar! Maar ondanks 2 recente renteverhogingen door de Federal Reserve is de dollarindex na 1 kwartaal in 2017 terug onder het niveau van begin dit jaar gedaald.

Waarom zijn valutaschommelingen voor uw financiën van belang? In theorie stimuleert een goedkope munt de uitvoer en bijgevolg ook de economische groei, ten minste indien het land of de muntzone erachter ook over een sterke exportindustrie beschikt. Zo probeerde Trump eerder dit jaar al herhaaldelijk de dollar naar beneden te praten (“Our companies can’t compete with them (China) now because our currency is too strong. And it’s killing us.”).

Anderzijds haalt een sterke munt de kostprijs van ingevoerde goederen en diensten naar beneden. Zo kan bijvoorbeeld een stijging van de olieprijs (in dollar) worden gecompenseerd door een klim van de euro tegenover de dollar waardoor de energiekosten in de eurozone toch niet stijgen.

We herinneren eraan dat ‘sterkte’ op de valutamarkten een relatief begrip is. Vanuit fundamenteel standpunt zijn alle landen achter de grote valutablokken (VS, Europese Unie, Japan, Verenigd Koninkrijk) er slecht aan toe met hoge (en oplopende) schulden en begrotingstekorten. Bij valutaschommelingen gaat het dus niet om welke de beste maar wel relatief gezien de minst slechte munt is.

Daarbij is de perceptie in de markt en de verwachtingen over hoe de valuta relatief gezien tegenover elkaar zullen presteren het belangrijkst. Begin dit jaar was die perceptie ten aanzien van de Europese eenheidsmunt erg negatief. Met de aanhoudende crisis in de eurozone en enkele belangrijke verkiezingen op het programma in 2017 dook het sentiment onder nul. Toch is de EUR sinds begin dit jaar gestegen van 1,04 naar 1,08 tegenover de USD.

De dollar steeg in het eerste kwartaal dus niet alleen niet door tegenover de andere valuta maar verloor integendeel flink terrein, onder meer tegenover de euro.

De voorspellingen van enkele maanden terug kunnen dus naar de prullenmand.

Hoe komt dit en wat zijn de vooruitzichten?

Gelieve aan te melden om het volledige artikel te lezen.