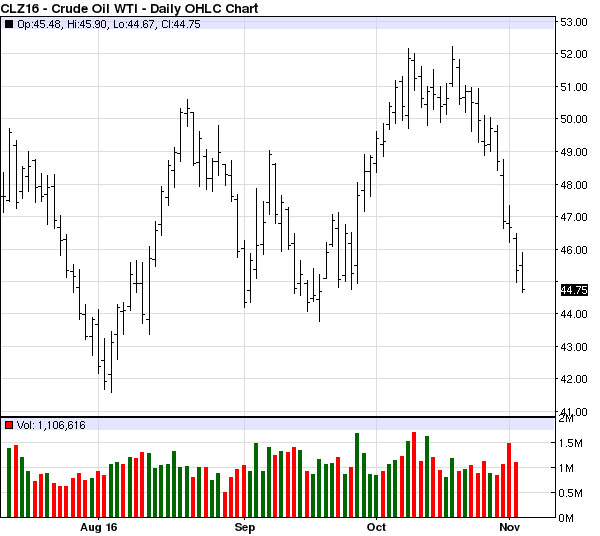

We schreven eerder al dat de intentie van de OPEC-leden om de productie te beperken vanuit fundamenteel (vraag- en aanbod) standpunt een non-event was. Dit besef lijkt met enige vertraging nu ook tot de markt doorgedrongen. De prijs van een vat ruwe olie daalde opnieuw tot het niveau van eind september. Dit maakt dat alle winst sinds de aankondiging van de kartelleden intussen is weggesmolten.

De output zou tot 1 miljoen vaten/dag lager moeten uitkomen maar de leden moesten het onderling nog eens worden wie welke inspanning zou leveren. Dit leek een maand geleden nog een formaliteit. Zelfs Rusland leek vrijwillig mee te gaan doen. Het marktenthousiasme kon dan ook niet op en de olieprijs schoot naar het hoogste niveau in 15 maanden.

Intussen is het enthousiasme al flink bekoeld. Minder dan een maand voor de officiële OPEC vergadering in Wenen lijkt een akkoord verder af dan ooit. Naast Libië, Nigeria en Iran meent nu ook Irak in aanmerking te komen om te worden vrijgesteld van productieverminderingen. Olieminister Jabbar Al-Luaibi verwijst daarvoor naar het oplaaiende oorlogsgeweld in het land.

Rusland blaast al sinds het begin warm en koud over de bereidheid om samen met OPEC in zee te gaan. Olieminister Alexander Novak liet alvast optekenen dat van een productiedaling geen sprake kan zijn. Een stabilisering van de output op het huidige niveau is wel bespreekbaar. Rusland produceerde in oktober 10,2 miljoen vaten ruwe olie/dag. Dit is het hoogste cijfer sinds het uiteenvallen van de Sovjet Unie.

Maar zelfs een stabilisering staat in contrast met de voorlopige begrotingsopmaak voor de komende 2 jaar. Daarin gaat Rusland uit van hogere inkomsten uit ruwe olie. Volgens de schattingen zou de output in 2017 en 2018 met respectievelijk 0,7 en 0,9 procent toenemen. Rusland zit dan ook verlegen om extra (dollar)inkomsten.

Volgens een rondvraag door nieuwsagentschap Bloomberg steeg de output van het kartel in oktober naar iets meer dan 34 miljoen vaten per dag. De toename tegenover september komt op rekening van Libië, Nigeria en Iran, die hun gezamenlijke output met 400000 vaten/dag zagen toenemen. Ook Iran produceerde meer ruwe olie. In de Verenigde Staten lijkt de daling van het aanbod dan weer te stabiliseren.

Het marktsentiment ten aanzien van ruwe olie is op dit moment erg negatief. De markt gaat er in toenemende mate van uit dat de intentieverklaring van eind september dode letter zal blijven. Een hoger dan verwachte voorraadtoename in de Verenigde Staten verzuurde het sentiment verder.

We vinden een prijs van 50 dollar voor een vat ruwe olie met de huidige stand van zaken een correct niveau. Naargelang het sentiment kan de prijs undershooten richting 40-45 dollar of overshooten richting 55-60 dollar. Beide scenario’s bieden investeringskansen om respectievelijk posities à la hausse en à la baisse in te nemen.

Een terugkeer naar de bodemniveaus van begin dit jaar lijkt weinig realistisch omdat het onevenwicht tussen vraag en aanbod intussen veel kleiner is geworden. Anderzijds zit ook een aanhoudende prijsstijging er niet in. Daarvoor groeit de vraag te traag en staat er genoeg potentieel aanbod in de steigers (met name de schaliesector in de Verenigde Staten).