Goud speelde de voorbije weken alle jaarwinsten terug kwijt en dit was vooral te wijten aan de klim van de Amerikaanse dollar.

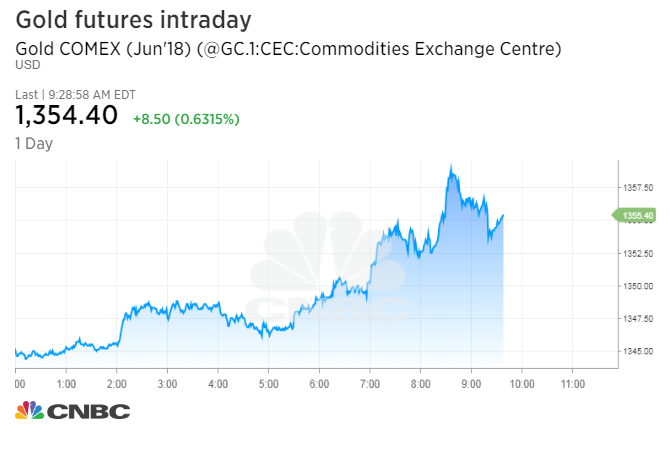

De prijs van een troy ounce goud flirt opnieuw met de grens van 1300 dollar. Dit psychologisch belangrijke niveau werd voor het laatst eind december aangetikt, wat meteen ook betekent dat het gele metaal alle opgebouwde winsten sinds de start van 2018 is kwijtgespeeld.

Boosdoener voor goud is de recente klim van de dollar, al speelt ook de geopolitieke ontspanning een rol. De rente op de tienjarige Amerikaanse overheidsobligatie steeg voor het eerst in 4 jaar voorbij de grens van 3%. Die beweging werd gevolgd door overheidspapier met kortere looptijden. In Europa wordt nog geen aanstalten gemaakt om de rente te verhogen zodat het renteverschil met de Verenigde Staten steeds verder oploopt. Daardoor klom de dollar naar het hoogste peil sinds begin dit jaar, wat een negatieve impact had op de goud- en ook de zilverprijs. Positieve kant van de dollarstijging is dat de impact op de goudprijs in euro relatief beperkt bleef. Na iets meer dan 4 maanden in 2018 is er nu een negatief rendement van 1,5% in euro.

De geopolitieke ontspanning speelt eveneens een rol bij de prijsdalingen van de edelmetalen. Amper een maand geleden tikte goud nog het technische weerstandsniveau op 1365 dollar aan. Toen zag het er nog naar uit dat er een handelsoorlog en zelfs een militair conflict dreigde, maar alles lijkt gekoeld zonder veel te blazen. Hoe dan ook is het effect van geopolitieke ontwikkelingen op de goudprijs maar tijdelijk.

Ook het Gold Demand Trends Report van de World Gold Council woog op het sentiment. Uit dit rapport bleek namelijk dat de vraag naar goud in het eerste kwartaal van 2018 met 7% was afgenomen naar 973 ton. Tegelijk klom het aanbod uit mijnproductie en recyclage met 3% naar 1064 ton. Aan de vraagzijde daalde de instroom in ETF’s sterk terwijl ook de vraag naar gouden munten en staven afnam. De juwelenindustrie, goed voor de helft van de totale vraag, zag de consumptie met 1% dalen. Dit had uitsluitend te maken met de lagere activiteit in India. In de Verenigde Staten en China trekt de juwelenmarkt terug aan. De vraag van de centrale banken steeg wel fors (+42%) terwijl ook de industriële consumptie toenam.

De goud/zilver ratio blijft op een historisch hoog niveau noteren. De prijsverhouding tussen beide edelmetalen doorbrak begin februari de grens van 80 en bleef dit niveau vasthouden tot half april. Daarna volgde een bescheiden correctie die maar enkele dagen duurde. Intussen noteert de goud/zilver ratio opnieuw in de buurt van deze grens.