Kansrijke grondstoffen voor 2019

2018 was per saldo opnieuw een tegenvallend jaar voor de grondstoffenbeleggers. Onder impuls van een flinke correctie van de olieprijs, die naar het laagste peil in anderhalf jaar terug viel, doken grondstoffenindexen als de S&P GSCI en de Bloomberg Commodity index fors lager. Toch hebben de grondstoffentips van begin 2018 het lang niet slecht gedaan. Op 1 uitzondering na dan, waar we straks uitgebreider op terug komen.

Zo maakte de prestatie van cacao me begin dit jaar heel blij. Cacao noteerde in mei zelfs 60% boven het niveau van begin 2018 en overtrof daarmee alle verwachtingen. Nadien kwam er een terugval maar cacao blijft niettemin 1 van de weinige grondstoffen die 2018 met een rendement van bijna 20% kan afsluiten. Ook de granenprijzen lieten in 2018 een mooi herstel optekenen. Maïs en tarwe werden tijdens de zomermaanden flink duurder maar dan gooide de handelsoorlog roet in het eten. Economische sancties gevolgd door tegenmaatregelen lieten hun sporen na op de granenmarkten. Maar beide gewassen deden het in vergelijking met de grondstoffenindexen veel beter.

Zilver

Zilver is wat mij betreft de grootste ontgoocheling van 2018. De zilverprijs noteert nog steeds aan minder dan een derde van de topkoers uit 2011 en uitgedrukt in euro werd zilver voor de vijfde keer in de voorbije zes jaar goedkoper. Het goedkoopste edelmetaal, dat naar toepassingen toe vooral een industrieel metaal is, had het prijsherstel van deze groep in 2016 en 2017 nagenoeg volledig aan zich voorbij laten gaan. Zilver startte 2018 dus met een achterstand op de andere metalen maar die werd niet ingehaald, wel integendeel. Met een verlies van 10% op het moment van schrijven is zilver samen met platina het slechtst presterende edelmetaal.

Toch is zilver opnieuw een tip voor 2019. Ik ben namelijk van mening dat de elementen die in 2018 de zilverprijs drukten minder belangrijk zullen worden of zelfs helemaal verdwijnen. Daarbij is de dure dollar veruit de belangrijkste factor. De dollarindex klom vorig jaar fors hoger door de opeenvolgende renteverhogingen van de Federal Reserve die de Amerikaanse munt aantrekkelijker maakten. De dollar steeg met name tegenover de valuta van de emerging markets die met een kapitaalvlucht kregen af te rekenen. De prijsdaling van zilver (en andere grondstoffen) bleef in lokale valuta dus beperkt. Ook de correlatie met goud speelt zilver parten. Goud deed het dan wel niet zo slecht als zilver maar zonder een duurzame klim van de goudprijs kan ook zilver niet volgen.

De goud/zilver ratio klom in het najaar van 2018 naar het hoogste niveau in meer dan 25 jaar! Zilver noteert dus niet alleen erg goedkoop tegenover goud maar ook tegenover de andere edelmetalen. De speculatieve investeerders positioneerden zich in 2018 massaal aan de shortzijde bij zilver. Dit is een belangrijk en vaak over het hoofd gezien aspect in een vrij illiquide markt als zilver. Ik verwacht dat de piek van de dollar achter ons ligt nu het tempo van de renteverhogingen zal vertragen. Daardoor zullen ook de speculatieve investeerders stilaan hun shortposities omkeren.

Goud

Goud noteert op het moment dat ik deze tekst schrijf met een negatief rendement van iets meer dan 2% in dollar en dank zij de late rally van december een klein positief rendement in euro over 2018. Om het gele metaal op het favorietenlijstje voor 2019 te plaatsen, gelden grotendeels dezelfde argumenten als bij zilver. Een dure dollar en een negatief sentiment bij investeerders smoorden alle rallypogingen in de kiem.

Goud bevindt zich al sinds het voorjaar van 2013 in een zijwaartse trend. In die periode liepen herhaalde uitbraakpogingen stuk op de weerstand van 1370 dollar. Dit niveau moet worden doorbroken om uit de lange zijwaartse trend te kunnen breken. Goud zal ook terug meer in beeld komen naarmate de onzekerheden rond het financiële systeem terug gaan toenemen. Dan hebben we het niet over lokale fenomenen waar goud niet of nauwelijks op beweegt maar wel globale trends zoals de geleidelijke verschuiving van het economisch, politiek en militair zwaartepunt naar het oosten.

Een hoge reële rente (nominale rente min inflatie) is de grootste vijand van goud. Hierin schuilt voor 2019 alvast weinig gevaar want de reële rente zal laag blijven. De groeiverwachtingen voor de wereldeconomie verslechteren namelijk zienderogen terwijl de monetaire stimuli worden afgebouwd. Ik verwacht ook dat de speculatieve shortposities zullen dalen naarmate de druk van de dollar op de goudprijs vermindert.

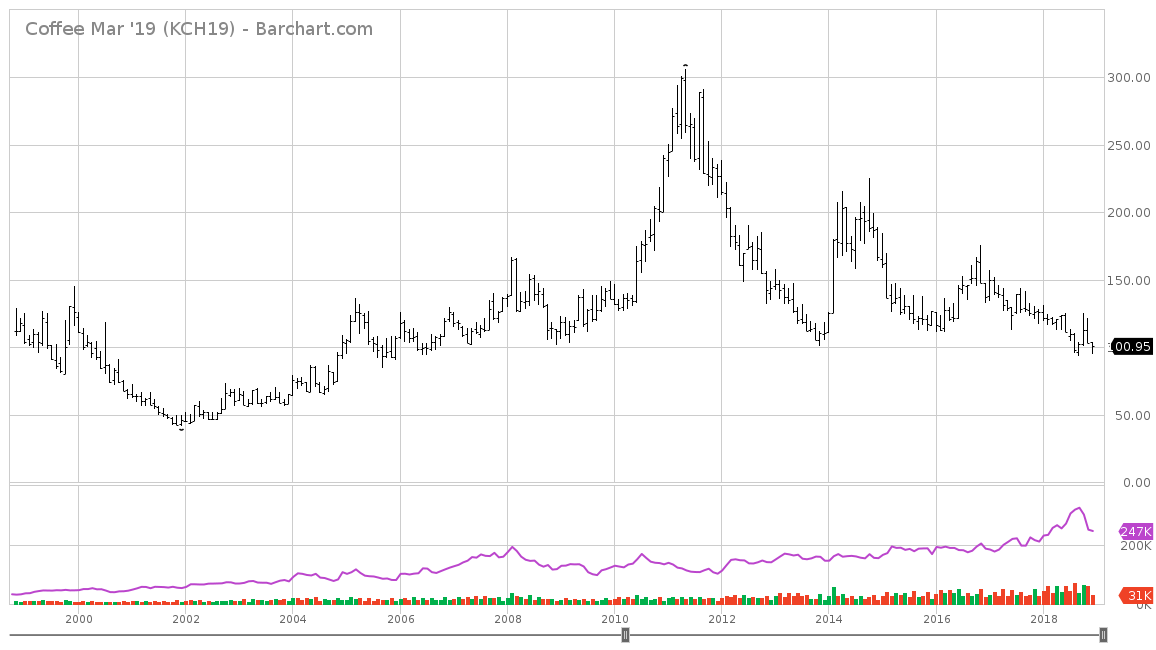

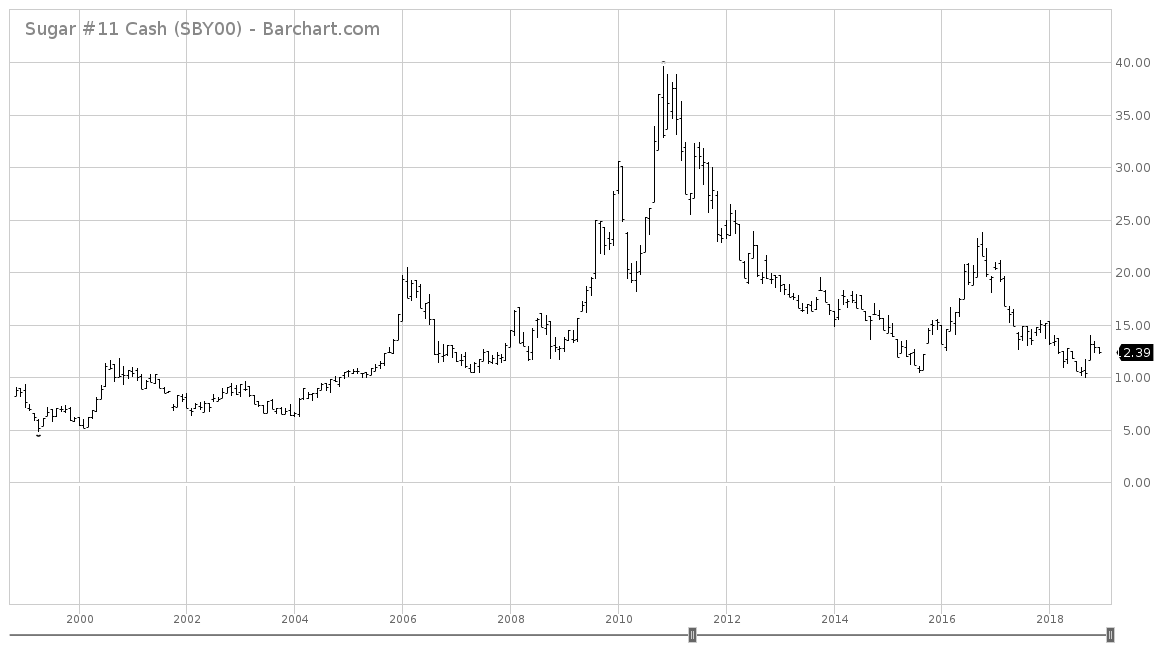

Koffie en suiker

De suikerprijs daalde in 2018 naar het laagste niveau sinds 2008. Koffie was zelfs sinds 2005 niet meer zo goedkoop. Beide landbouwgrondstoffen hebben met elkaar gemeen dat Brazilië de grootste producent is. Bijgevolg is ook de koers van de lokale munt , de Braziliaanse real (BRL) tegenover de dollar (munt waarin beide grondstoffen worden verhandeld) een cruciaal element in de prijsevolutie. De BRL daalde het grootste deel van het jaar in waarde tegenover de dollar. Dit had een neerwaarts effect op de prijzen, want landbouwers ontvangen ondanks de prijsdaling op de internationale markten meer in BRL. Na de verkiezingen in Brazilië werd de BRL flink duurder. Meteen schoten ook de prijzen van koffie en suiker respectievelijk 36% en 45% hoger.

Intussen is met name koffie het grootste deel van de winst terug kwijtgespeeld. Suiker kwam onder druk door de sterke daling van de olieprijs waardoor minder ruwe suiker in ethanol wordt verwerkt. Beide grondstoffen noteren nu meer dan 20% goedkoper dan bij de start van 2018. Ik verwacht voor 2019 een hogere koffieprijs omdat de vraag blijft toenemen terwijl het El Niño weerfenomeen in het komende oogstjaar voor een lager dan verwacht aanbod kan zorgen.

In het geval van suiker zal het overaanbod worden afgebouwd omdat de prijs in bepaalde landen onder de productiekost ligt. Dat maakt het verbouwen van het gewas in sommige gevallen onrendabel. Ook een stijging van de BRL tegenover de dollar moet een gunstig effect hebben op de prijzen van beide grondstoffen. De hoge shortpositie van de speculatieve investeerders is een extra argument om optimistisch te zijn.