De kans op een ongeplande ‘bank holiday’ één van de komende dagen of weken is vandaag drastisch gestegen. Van waar deze toch wel boude uitspraak? Ten eerste was er de ongeplande renteverlaging van de Federal Reserve. Het was voor het eerst sinds 8 oktober 2008 dat tussen 2 reguliere monetaire vergaderingen in de rente werd verlaagd.

U weet wel, 2008, het jaar van de grote financiële crisis. Later die maand volgde er nog een renteknip vooraleer de Fed deze in december 2008 op nul zette, een situatie die 7 jaar zou aanhouden. In iets meer dan 2 maanden ging er dus 200 basispunten af. Die ruimte is er nu niet meer.

Het draaiboek van de monetaire overheden en van de Fed in het bijzonder lag al klaar. Maar wat er nu gebeurt, is paniekvoetbal. En dat levert zoals gewoonlijk niet het gewenste resultaat op. Of hoe moeten we een nieuwe tik van bijna 3% voor S&P, Dow en Nasdaq anders interpreteren? Investeerders leefden lange tijd in La La Land maar worden nu geconfronteerd met de realiteit.

We zitten met een halve generatie beleggers die geconditioneerd zijn dat bij elke poging tot correctie de centrale banken met succes de boel kwamen redden.

Tot het een keer ophoudt natuurlijk. Op het moment dat Covid-19 écht dichtbij komt –en dit is geen kwestie van of maar wel wanneer- dreigt blinde paniek.

De rente op de 10-jarige Amerikaanse overheidsobligatie daalde al onder de grens van 1%. Dit betekent voor niet-Amerikaanse investeerders dat het rendement op de T-note, na aftrek van de hedging kosten voor het afdekken van het valutarisico, negatief is geworden. Dit is echt wel een game changer want nu valt er nergens nog ‘risicovrij’ rendement te halen.

Intussen wordt de reële rente steeds negatiever. Raad eens welke activa daar beter van worden. Ik ken er persoonlijk maar één. De prijstrend bij goud is opwaarts gericht. Daar kan het verhogen van de margeverplichtingen bij de aankoop van termijncontracten op goud en de gedwongen liquidatie door hedge funds hoogstens tijdelijk iets aan veranderen.

29 februari, een cadeau van de kalendermaker dat we maar één

keer in de vier jaar krijgen en bovendien de dag na de slechtste beursweek sinds

het hoogtepunt van de financiële crisis in oktober 2008.

Een uitstekend moment voor een update op het publieke gedeelte van de site. Laat me starten met wat ik exact een week geleden schreef op 22 februari over de kwetsbaarheid van goud:

“Er zijn nu misschien iets minder zwakke handen dan in 2008 maar bij een liquiditeitscrisis volgt er hoe dan ook een terugval. Dit is nl. altijd al zo geweest. Bij een dergelijke crisis wordt alles verkocht wat liquiditeiten oplevert. Daarbij wordt geen onderscheid gemaakt tussen ‘goede’ of ‘slechte’ activa. Dus als er geld nodig is voor margin calls, gaat ook goud de deur uit.

Zie bvb. in 2008 crisis waar goud eerst bijna 30% daalde van $1000 naar $700 vooraleer opnieuw te stijgen. Idem in 2000-2001.

Ik wil hiermee alleen maar zeggen dat je ook in een stijgende trend rekening moet houden met soms zware correcties. Maar voor wie niet trade en blijft zitten in fysiek maakt dit allemaal niets uit natuurlijk.”

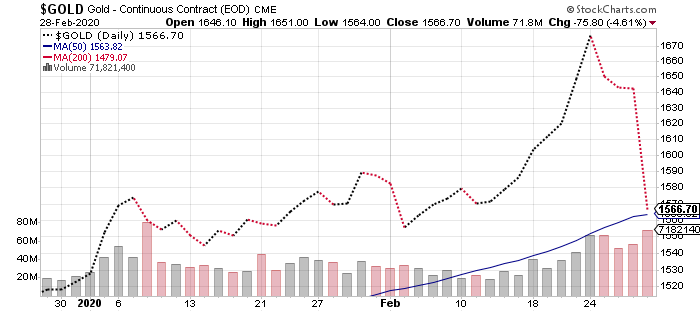

Wat zagen we de voorbije week? Goud flirtte op maandag nog met de grens van $1700 maar tegen vrijdag stond maar $1560 meer op de koerstabellen. Idem voor zilver, dat van bijna $19 naar $16,5 kelderde in 4 handelssessies.

Van waar die juiste timing? Puur geluk of toch iets anders? Ik laat het aan anderen om daarover te oordelen. Mijn redenering was dat de markten tot vorige week Covid-19 nagenoeg volledig hadden genegeerd. Dat kon niet blijven duren. Toen de verspreiding ook buiten China plots versnelde, wist ik dat het hek van de dam was.

Misschien heeft Covid-19 zelf maar een beperkte impact op de wereldeconomie. Maar de maatregelen om het virusverspreiding zoveel als mogelijk in de hand te houden als verplicht huisarrest, reisverbod en quarantaines zijn vanuit economisch standpunt rampzalig. Ineens zagen ook alle bedrijven die iets negatief te melden hadden hun kans schoon om alle bagger uit te kieperen met Covid-19 als zwart schaap. De gevolgen op de beurs hebt u gezien.

Ik ben eigenlijk nog het meest ‘verbaasd’ over de verbazing bij investeerders en analisten rond wat er nu aan het gebeuren is op de financiële markten.

Dit zat er nu toch van mijlenver aan te komen? Multiple expansion (hogere p/e’s) waarbij analisten de opgeblazen winststijging op basis van aandeleninkopen en schuldherfinancieringen tegen lagere rentes almaar verder extrapoleerden in de toekomst. Waanzin, gezien de globale economische groei al sinds 2018 grotendeels is stilgevallen.

Maar we hebben tijdens onze actieve periode op de financiële markten wel meer dergelijke periodes gezien op de beurs (2000, 2007). Ook nu weer was het gewoon wachten op een excuus die een uitverkoop zou triggeren. Dit is nu het coronavirus of Covid-19 maar even goed was het een andere zwarte zwaan.

Big money werkt met hefbomen, geleend geld, leverage…als de markt keert, krijgen ze margin calls en moet alles buiten. Goud, zilver en de mijnaandelen zijn net als andere activa die onterecht daalden onderdeel van de ‘collateral damage’.

Hoe gaat het nu verder? De monetaire overheden zullen doen wat ze al jaren doen, namelijk de geldpersen aanzetten maar dan nu met een turbo op. Dat heeft Fed-voorzitter Powell gisteren al in nauwelijks bedekte termen aangekondigd. Twijfel er maar geen seconde aan dat de andere centrale banken gaan volgen. Verwacht u na de dieprode beursdagen dus ook aan enkele felgroene ‘opluchtingsrally’s’ die de dalende trend echter niet gaan keren.

Laat ons wel wezen, het huidige financiële systeem is al langer dan vandaag stuk en ‘beyond repair’. Het is enkel wachten tot het onder de eigen schuldenlast zal begeven. Het is al lang niet meer mogelijk om met ‘normale’ economische groei de schuld af te bouwen. De vlucht vooruit nemen met een nieuwe boost aan ‘funny money’ is dan ook de enige optie en dit is ook wat er zal gebeuren.

FYSIEK goud en zilver blijven een stevige hold en zelfs een

buy aan de huidige prijzen. Dit geldt ook voor aandelen van kwaliteitsvolle

gouddelvers.

Zijn er vragen of is er interesse in meer publieke updates, laat het mij dan weten en dan bekijk ik wat er mogelijk is.

De aanslagen op enkele olie-installaties in

Saoedi-Arabië zonden een schokgolf door de energiemarkten. Onder meer de

grootste verwerkingsinstallatie voor ruwe olie ter wereld (Abqaiq) werd

getroffen. Staatsoliebedrijf Saudi Aramco schatte de onmiddellijke impact op

5,7 miljoen vaten per dag waarmee de

productiecapaciteit in een klap nagenoeg werd gehalveerd. De verloren productie

kwam overeen met ongeveer 5 procent van de globale productiecapaciteit. Prompt

schoten de prijzen van zowel Brent als West Texas Intermediate de hoogte in. De

stijging bedroeg op een bepaald moment zelfs 20 procent.

De Saoedi’s bliezen aanvankelijk warm en koud rond de

precieze impact en de duurtijd om de getroffen installaties terug operationeel

te maken. Net na de aanslag kwamen daarover relatief optimistische geluiden

maar op maandag klonk het ineens dat een volledig herstel van de

productiecapaciteit meerdere maanden in beslag zou nemen. Een dag later bleek

dat het hoogstens 2 tot 3 weken zou duren om de output terug op het oude niveau

te brengen. Nagenoeg meteen volgde een forse correctie van de olieprijs.

Voor investeerders is het belangrijk om een en ander in het juiste perspectief te zien. Fundamenteel liggen de kaarten namelijk niet zo gunstig voor ruwe olie.

Zo ziet het Internationaal Energie Agentschap (IEA) de globale voorraden in de tweede helft van dit jaar en vooral in 2020 sterk toenemen. Na een vrijwillige productiebeperking van de OPEC-landen en Rusland kwam vorig jaar een einde aan de voorraadopbouw. Maar deze productieafspraken zullen volgens het IEA niet langer volstaan. Dit komt door de aantrekkende productie bij niet-OPEC producenten met voorop de Verenigde Staten maar ook Brazilië en Noorwegen waar de output in de lift zit door een aantal nieuwe grote olievelden.

Daarbij komt dat ook de Chinese economie hapert wat een rem zet op de vraag naar ruwe olie. De groei van de Chinese industriële productie was vorige maand sinds 2002 niet meer zo laag terwijl ook de private investeringen afnemen. Ondanks de productieonderbreking is er op dit moment ruim voldoende reservecapaciteit beschikbaar. Saoedi-Arabië kan teren op hoge reserves die de exportbehoefte van 26 dagen dekken. OPEC als geheel heeft ook nog reserve productiecapaciteit, net als Rusland.

Bovendien toonden onder meer de VS, Japan en Zuid-Korea zich al bereid om indien nodig de strategische oliereserves aan te spreken. Het is dus maar de vraag hoe duurzaam de stijging van de olieprijs zal blijken. Eens het schokeffect wat weggeëbd is, komen vroeg of laat de vraag- en aanbodfundamenten terug op het voorplan.

Enkel bij een escalatie van het conflict tussen Saoedi-Arabië en de VS enerzijds en Iran anderzijds kan een terugval van de olieprijs worden vermeden.

Wanneer WTI en Brent respectievelijk richting 65 en 70

dollar evolueren, kan een shortpositie via hefboomproducten worden overwogen.

De aanslagen illustreren wel dat een short positie op olie innemen op olie

nooit helemaal zonder gevaar is, zelfs al zijn de vooruitzichten voor de

olieprijs niet zo gunstig.

De financiële media lieten het nagenoeg

geruisloos passeren maar goud bereikte eerder deze week een nieuw hoogtepunt in

euro. De vorige top dateerde van eind september 2012. Geen groot nieuws zult u

misschien zeggen want eerder bereikte het gele metaal ook al een record in

onder meer Japanse yen, Australische dollar, Canadese dollar en Brits pond. In

Chinese yuan flirt goud met het hoogtepunt van 7 jaar geleden. In Amerikaanse

dollar en Zwitserse Frank laat een nieuw record voorlopig nog op zich wachten,

al mag het duidelijk zijn dat dit slechts een kwestie van tijd is.

Zowat de meest gestelde vraag die me tegenwoordig bereikt, is of het nu nog de moeite loont om goud te kopen. Voor wie ondanks alles nog steeds niet over een basispositie in het fysieke metaal beschikt, luidt het antwoord natuurlijk volmondig ja. Traders op zoek naar speculatieve winsten op korte termijn kan ik helaas niet helpen. Technische en sentimentindicatoren kunnen een indicatie geven maar zijn nooit een waterdichte garantie. De extremen in schuldopbouw en waarderingen van activa zorgen ervoor dat niets me nog verbaast op de financiële markten

De opportuniteitskost of het gebrek aan

rentevergoeding, traditioneel het grootste nadeel van goud, is al een tijd niet

meer van toepassing. De reële rente is in grote delen van de wereld al negatief

en zelfs negatieve nominale rentevoeten zijn het nieuwe normaal geworden. Ik

zie in deze situatie op korte termijn geen verandering komen.

Wat eveneens grotendeels onder de radar bleef, was het nieuws dat goud onder de Basel III normen de status van Tier 1 kapitaal kreeg. Basel III is een set van regels voor de internationale bankensector die de financiële stabiliteit moeten waarborgen. De regelgeving legt onder meer minimum kapitaalnormen op waar financiële instellingen moeten aan voldoen. Het kapitaal van een bank wordt onderverdeeld naargelang de kwaliteit van de reserves waarbij Tier 1 het kernkapitaal van de hoogste kwaliteit vormt.

Basel III legt minimumnormen op voor Tier 1 kapitaal in verhouding tot de totale risico-gewogen activa. Het goede nieuws is dat goud onder Basel III is ‘gepromoveerd’ naar Tier 1. Nu weet u meteen waarom de goudaankopen van de centrale banken nooit eerder zo hoog waren.

In de Verenigde Staten heeft men het over Wall Street versus

Main Street om het verschil tussen de financiële markten en de reële economie

aan te duiden.

Er was een tijd dat Wall Street weinig impact had op Main Street maar dat is met name de laatste 2 decennia sterk veranderd. In de Engelse taal bestaat daar een mooie uitdrukking voor: the tail wags the dog. Anders gezegd: een correctie van enkele tientallen procenten triggert tegenwoordig gegarandeerd een recessie.

Aandelenmarkten zijn in de eerste plaats een sentimentindicator geworden. Hoge beurskoersen geven de indruk dat alles economisch goed gaat, wat dan weer goed is voor het vertrouwen van de consument en diens bestedingsplannen.

Daarom dat politici die graag herverkozen willen worden (zijn er andere?) er alles aan doen om de beurskoersen op te pompen. Nietwaar meneer Trump?

Bovenstaande grafiek geeft een beeld weer van het sentiment ten aanzien van de Amerikaanse aandelenmarkten. Daarbij worden 2 periodes op elkaar gelegd: de oranje lijn loopt van januari 2006 tot april 2009 en de blauwe van december 2016 tot nu.

Op basis van deze grafiek zou het sentiment de komende

maanden een sterke duik moeten maken. Dit gaat uiteraard gepaard met lagere

beurskoersen. De geschiedenis herhaalt zich nooit exact maar de parallel is wel

opvallend.

Een zware correctie in het najaar zou Trump nog ongeveer een

jaar de tijd geven om met de hulp van de ‘politiek onafhankelijke’ Federal

Reserve terug Wall Street op te tuigen vooraleer er in november 2020 gestemd

moet worden.