David en Mike zijn 2 broers uit Leicester, een middelgrote Engelse stad behorende tot het East Midlands district. Beide prille veertigers maken deel uit van de zogenaamde hogere middenklasse, een omschrijving voor de sociale categorie die het geld weliswaar niet door deuren en ramen moet gooien maar wel comfortabel kan rondkomen en zelfs nog wat ruimte over heeft om te sparen.

David komt meestal niet verder dan de sportpagina’s van de lokale krant en het weinige economische nieuws dat hij oppikt, zijn de schreeuwerige titels van de tabloids waar bitter weinig plaats is voor nuance. David is ook een koele minnaar van het Europese project en behoorde net als de meerderheid van de inwoners van de East Midlands tot het ‘Leave’ kamp. Deze groep haalde uiteindelijk hun slag thuis, wat tot de veelbesproken Brexit leidde. Wat overblijft van het gezinsinkomen na betaling van de hypotheeklening en alle andere vaste of variabele kosten, komt klassiek op de ‘savings account’ of spaarrekening terecht. Een deeltje zit ook in vastrentend papier. Als trouwe meezinger van ‘Rule, Britannia! Britannia, rule the Waves!’ denkt geen van de weinige overgebleven haren op David zijn hoofd eraan om zijn spaarpot te diversifiëren naar een andere munt dan het Brits pond.

Mike was altijd al de slimste van de twee broers en hij besloot zich in aanloop naar de Brexit stemming wat beter te informeren, buiten de klassieke propaganda waar zowel het ‘Leave’ als het ‘Remain’-kamp de Britse bevolking mee bestookte. Mike verdiepte zich in de werking van het financiële systeem en kwam tot de conclusie dat er iets grondig scheef mee zit. Aanhoudende monetaire stimuli zorgen niet voor een hogere en duurzame economische groei maar leiden alleen tot een verdere daling van de rente en hogere activaprijzen. Niemand zat dan ook te wachten op extra onzekerheid die een uitstap uit de Europese Unie met zich zou meebrengen.

Voor Mike was het glashelder: het stond in de sterren geschreven dat de markten het Brits pond zouden afstraffen bij een Brexit. Het bleef niet bij analyseren alleen. Mike zag de bui hangen en zocht naar een manier om zichzelf in te dekken tegen de mogelijke gevolgen. Hij vond die door het grootste deel van zijn spaargeld, dat tot dan toe op dezelfde manier was belegd als bij zijn broer David, om te zetten naar fysiek goud. Mike besefte maar al te goed dat hij zich met goudmetaal de facto buiten het financieel systeem zette. Dit was ook exact de bedoeling. Goud is al duizenden jaren een universeel waarde-opslagmiddel (overal ter wereld kun je met goud terecht) en heeft in tegenstelling tot alle financiële activa geen enkel tegenpartijrisico.

De resultaten zijn intussen gekend. Ondanks Mike zijn ‘Remain’ stem won het Brexit kamp en kelderde het Brits pond. De verhouding tussen de Britse munt en de Amerikaanse dollar is intussen onder 1,3 teruggevallen. Een jaar eerder noteerde de GBP/USD verhouding nog aan 1,7 en in 2007 zelfs boven 2. Tegenover de EUR is de schade iets minder groot omdat de Europese eenheidsmunt vanuit internationaal standpunt ook zelf niet ongeschonden uit het referendum kwam. Toch daalde ook de GBP/EUR van boven 1,4 eind vorig jaar naar 1,16 nu.

Samen met het Brits pond nam ook de koopkracht van David zijn spaarcenten en flinke duik. Een goedkopere munt maakt geïmporteerde goederen duurder. Dit geldt voor de olieproducten die David verbruikt, de auto die hij binnenkort van plan is te kopen en eigenlijk alles wat direct of indirect geïmporteerde goederen bevat. Ook de vakantie naar euroland Spanje werd plotsklaps een flink stuk duurder voor David en zijn gezin.

Mike daarentegen lacht in zijn vuistje. De goudprijs steeg sinds begin dit jaar 23 procent in euro en 26 procent in Amerikaanse dollar. Maar uitgedrukt in Brits pond werd het gele metaal zelfs 44 procent duurder. Het extra rendement op goud compenseert dus ruimschoots het valutaverlies. Mike heeft zijn koopkracht dus niet alleen op peil weten te houden maar kon deze zelfs verhogen!

Sneu voor David en goed voor Mike, maar het kan allemaal ook nog een stuk erger. Daarvoor gaan we enkele jaren terug naar IJsland. In 2008 kwam het land niet in het nieuws omwille van de prestaties van het nationale voetbalelftal maar wel omwille van de ineenstorting van het banksysteem na de crisis in 2007 en 2008.

Tijdens de eerste jaarhelft van 2008 daalde de waarde van de IJslandse kroon met 35 procent tegenover de euro. Tegelijk scheerde de inflatie hoge toppen met een stijging van de consumentenprijzen die piekte op maar liefst 15 procent. We kunnen David en Mike uit het Britse voorbeeld vervangen door Ragnar en Gunnar. Ragnar, die in het systeem bleef, was –samen met vele anderen- de schlemiel van dienst en zag zijn koopkracht onderuit gaan. Voor Gunnar, die tijdig uit het systeem stapte en zijn IJslandse kronen inwisselde tegen fysiek goud, was er geen vuiltje aan de schone IJslandse lucht.

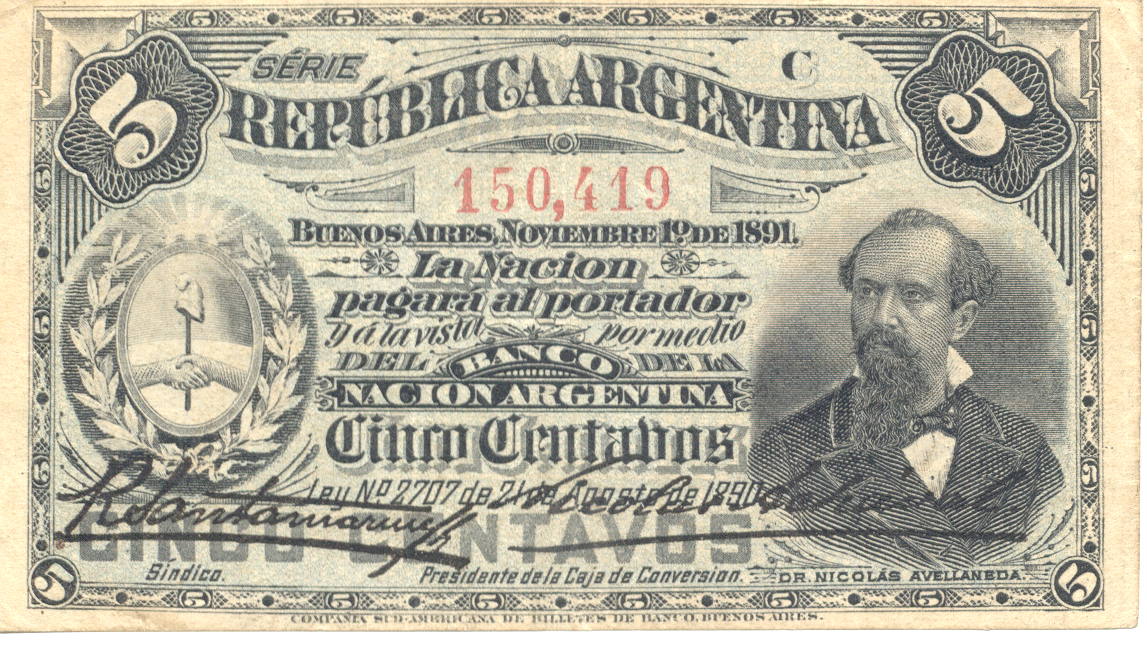

Nog extremer ging het er aan toe in Argentinië. Het land bezweek eind 2001 onder haar gigantische schuldenlast. De overheid besliste die schuld niet langer terug te betalen (debt default) en de koppeling tussen de Argentijnse peso en de Amerikaanse dollar werd losgelaten.

Argentinië werd na de default enkele jaren internationaal een paria-staat en overgeleverd aan de marktwerking daalde de waarde van de peso binnen de kortste keren met 75 procent. Later stabiliseerde de munt en werd een koers van 3 peso voor 1 dollar overeengekomen.

Rampzalig voor alle Carlossen en Maria’s die hun tegoeden op dat moment volledig in peso’s aanhielden. Het duurde verschillende jaren eer de economie er dank zij de goedkopere munt en de groeiende export terug wat bovenop kwam. Juan-Martin, Catarina en andere fysieke goudbezitters zagen niet alleen hun koopkracht intact blijven maar konden bij de start van de economische heropleving ook waardevolle activa aan bodemprijzen inslaan.

We kunnen u nog verschillende andere voorbeelden geven uit de recente en minder recente monetaire geschiedenis, maar welke lessen kunnen we nu trekken van deze 3 voorbeelden uit het Verenigd Koninkrijk, IJsland en Argentinië?

Gelieve aan te melden om het volledige artikel te lezen.