Wanneer de niet-gespecialiseerde pers uitpakt met nieuws over de financiële markten, dan gaat het ofwel om een beurscrash ofwel om één of ander nieuw record.

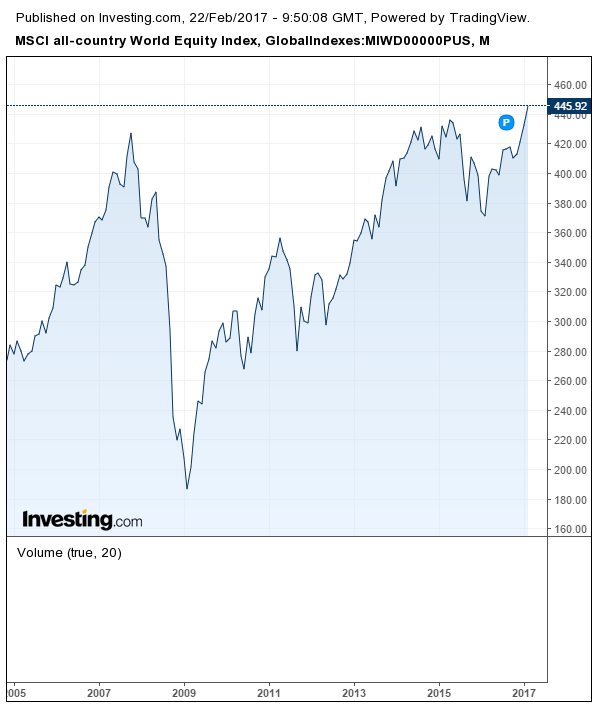

Het “nieuws” was dat de All Equity index van MSCI het vorige record uit 2007 achter zich had gelaten en doorstoomde naar een nieuw hoogtepunt. Daarbij bereikte dus ook de gezamenlijke beurswaarde van de bedrijven uit de index een nieuw record. Afgerond gaat het om ongeveer 40 biljoen of 40000 miljard dollar.

Dit is overigens nog lang niet de totale wereldwijde beurswaarde want niet alle bedrijven uit alle landen maken deel uit van de index. De gecombineerde globale beurswaarde ligt nog bijna 2 keer zo hoog.

Vooral op de Amerikaanse beurzen laten investeerders zich helemaal gaan. Nu zijn er 2 manieren om stijgende beurskoersen te interpreteren. Ofwel blijven de waarderingen gelijk en gaan de koersen parallel omhoog met stijgende bedrijfswinsten. Dit is de duurzame variant. Een tweede manier is dat de koersen veel harder stijgen dan de, soms onbestaande, winstgroei. Die hogere koersen gaan dan hand in hand met hogere waarderingen, ook wel multiple expansion genoemd.

Deze multiple expansion heeft alles te maken met de historisch lage langetermijnrente. Die liet gemakkelijke kostenbesparingen toe zoals de herfinanciering van schulden. Daardoor konden de Raden van Bestuur van beursgenoteerde bedrijven Sinterklaas spelen met hogere dividenden en aandeleninkopen.

Een lage rente duidt op lage inflatieverwachtingen en een lage risicoperceptie, wat dan weer hogere beurskoersen zou verantwoorden. Het probleem met de historische lage rente is dat ze niet door een normale marktwerking tot stand is gekomen maar wel door de monetaire politiek van de centrale banken.

Dit maakt dat ook het signaal dat de lage rente afgeeft aan de financiële markten vals is wat deze parameter in feite onbruikbaar maakt.

De hoge waarderingen zijn echter niet vals. De zogenaamde Shiller p/e, genoemd naar de Yale-econoom die deze ontwikkelde, corrigeert de gewone koers/winst verhouding voor cyclische invloeden door de gemiddelde winsten van de voorbije 10 jaar te nemen.

Bijgevoegde grafiek toont de Shiller p/e van de S&P500. Deze bevindt zich 77 procent boven het historische gemiddelde van 16,7 en lag enkel in 1929 en in 1999-2000 nog hoger. Beleggers weten ongetwijfeld welke richting de beurskoersen kort na deze piekmomenten uit gingen.

U kunt opwerpen dat de meeste Europese beurzen nog onder hun recordniveau noteren. Correct, maar dat is zoals bij een dreigende overstroming wachten met evacueren omdat niet alle huizen even hoog onder water zullen lopen. Anders gezegd: dat argument slaat helemaal nergens op.

Kunnen de monetaire overheden hun stimuleringspolitiek blijven aanhouden en zal de langetermijnrente dus nog geruime tijd laag blijven? Of kruipen de inflatieverwachtingen stilaan toch hoger en wordt de trend van 36 jaar dalende rente gekeerd?

En wat zal de impact daarvan zijn op uw portefeuille? Denkt u dat er nog veel rek zit op de bedrijfswinsten en de waarderingen? En zijn de beursrecords een realistische afspiegeling van de reële economie? Gaat het dan werkelijk zo goed?

Daarom een warme oproep aan iedereen met een uitgebreide aandelenportefeuille om deze aan een kritische screening te onderwerpen.

Bent u daar niet of onvoldoende in onderlegd, doe dit dan samen met een specialist. Alles op zijn beloop laten is met de huidige stand van zaken op de financiële markten écht geen optie. U bent gewaarschuwd.