De voorbije maanden stapelen de argumenten om pessimistisch te zijn over de Amerikaanse dollar zich op. Het meest opmerkelijke feit is de bocht van 180 graden die de Federal Reserve dit jaar maakte. Aanvankelijke werden dit jaar 3 tot 4 extra renteverhogingen verwacht. In de plaats daarvan komt er een nieuwe versoepeling van het monetair beleid. Een eerste rentedaling komt er waarschijnlijk al bij de volgende Fed-vergadering op 30 en 31 juli. Dit werd bevestigd door Fed-voorzitter Jerome Powell ter gelegenheid van zijn speech voor het Financial Services Committee. Wellicht volgen er later dit jaar nog 1 of meerdere rentedalingen.

De Amerikaanse centrale bank is officieel dan wel een politiek onafhankelijke instelling maar de voorbije maanden was de weinig verholen druk uit het kamp van president Trump voor een versoepeling van de monetaire politiek erg hoog. Trump wil met het oog op een herverkiezing de economie terug op de rails krijgen. Hij hoopt dit te bereiken via een goedkopere dollar en lijkt nu zijn zin te gaan krijgen. Ander argument tegen de dollar is de aanhoudend hoge financieringsbehoefte van de Amerikaanse overheid. Die wordt gevoed door de zogenaamde twin deficits of het handelstekort en het begrotingstekort. Dit is in principe negatief voor de waarde van de dollar. Binnenkort komt ook het schuldenplafond terug op de politieke agenda.

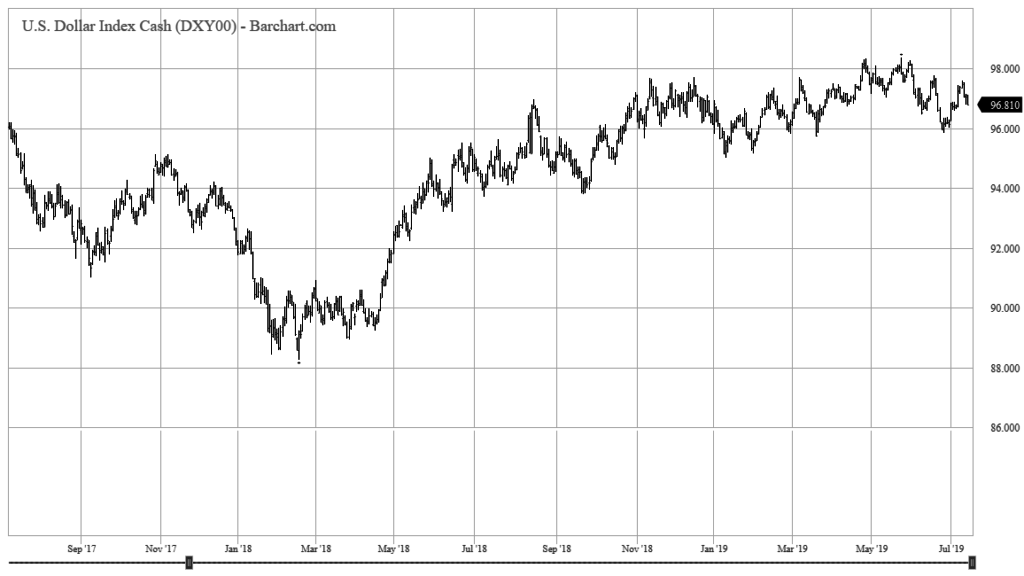

De dollar kreeg de voorbije maanden de ene na de andere fundamentele tegenslag te verwerken maar opmerkelijk genoeg gaf de Amerikaanse munt nauwelijks een krimp. De nieuwe monetaire koers zorgde even voor een appelflauwte maar intussen staat de dollarindex, die de waarde van de Amerikaanse munt afzet tegenover die van enkele belangrijke handelspartners, nog altijd even hoog als 12 maanden geleden.

Er zijn een aantal mogelijke verklaringen voor deze paradox. Het sterker dan verwacht arbeidsmarktrapport en hoger inflatiecijfer van begin juli hebben de verwachtingen over het tempo van de renteverlagingen wat getemperd. Belangrijker is dat de andere valuta er intrinsiek niet beter aan toe zijn. De reële rente (nominale rente min inflatie) in de Verenigde Staten neemt af maar is wel nog steeds positief. Dit is niet het geval in bijvoorbeeld de eurozone, Zwitserland, Zweden en Japan.

Anders gesteld, de koopkracht van de euro, de CHF, de SEK en de JPY dalen.

De positieve reële rente in de VS, gekoppeld aan het feit dat de Amerikaanse munt nog steeds de wereldreservemunt is (basis voor internationale financiële transacties) maakt dat de kapitaalstromen richting de dollar zullen blijven stromen.

Inzetten op een daling van de dollar mag dan fundamenteel al verantwoord lijken, het is een strategie die om bovenvermelde redenen niet zonder gevaar is. Ik zie het grootste dalingspotentieel tegenover andere veilige haven munten als de JPY en de CHF. Naar hefboomproducten toe vertaalt zich dat in een turbo short op de USD/JPY en de USD/CHF.

Koen Lauwers

Gelieve aan te melden om het volledige artikel te lezen.